一夜之間,特斯拉股價暴漲超20%,市值達到了8321億美元,創下11年來最大單日漲幅。

這也讓特斯拉市值漲了1500億美元,幾乎相當于一個寧德時代的市值,一晚的時間就把之前的“虧空”長了出來。

馬斯克的身價較前一日猛增335億美元(約合人民幣2385億元),達到2678億美元(約1.9萬億元),看來這就是馬斯克視金錢如糞土的原因了。

10月10日,自動駕駛出租車Cybercab亮相以后,投資者也沒對馬斯克的遲到和匆匆離場買賬,股價一度下跌10%。

但轉折點出現在第三季度財報和電話會議,財報發布后,特斯拉不僅營收超預期,馬老板也釋放出不少積極的信號。

一把火,又讓資本市場燃起來了。

廉價車終于要來了

在北京時間10月24日召開的特斯拉財報電話會議上,馬斯克估計特斯拉2025年的銷量增幅將在20%-30%。

今年前三個季度,特斯拉的交付量下降了近6%。面對這樣的數據,馬斯克仍然樂觀,這和2025年要推出的新車型和自動駕駛技術大有關系。

特斯拉方面表示,雖然內部認為制造低成本汽車所需的工作量非常高,比如縮減20%的成本比一開始設計汽車、建造整個工廠更難更痛苦,但接下來的工作核心任務仍然是降本。

降本的目的非常明顯,那就是盡可能降低車輛的終端售價。

特斯拉官方稱,外界關注的更實惠車型,將在2025年上半年推出,并且新產品的定價不會超過3萬美元(約合人民幣21.3萬元)。

對于這款萬眾期待的產品,特斯拉方面并沒有透露太多的細節,僅表示突破性不會像最初計劃的那樣強。

看來經過上次發布會后之后,特斯拉開始嘗試著管理公眾預期了。

而且這款車的價格也不是之前盛傳的2.5萬美元,馬斯克對此解釋稱,特斯拉不會生產缺乏無人駕駛版本的廉價車。

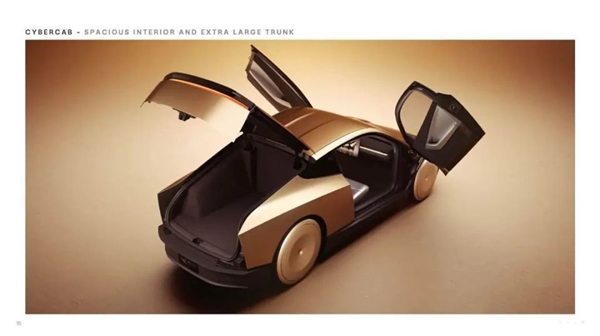

入門車對銷量的提升無疑是立竿見影,除此之外,還有Cybercab。

Cybercab沒有方向盤,也沒有踏板,前不久馬斯克還宣稱Cybercab的成本在3萬美元左右,但電話會上又把這個數字降到2.5萬美元左右。至于接下來怎么降本,就是他們內部的問題了。

而且在電話會上馬斯克還對混動車表達了質疑,稱生產一款混合動力的車,不如專心制造能夠實現自動駕駛的電車,他始終相信未來是屬于自動駕駛電車的。

在他眼中,特斯拉制造的所有車輛都可以說是Robotaxi。“目前,我們已經生產了近700萬臺車,絕大多數產品具備自動駕駛能力。我們當前的周產量約在35000臺左右。”

在Semi(特斯拉半掛式卡車)量產方面,特斯拉表示將在明年開始建設量產工廠,2026年全面投產。Semi的成本優勢使其需求量巨大,已經生產的大約200輛Semi還都配備了FSD硬件。

今年發布FSD V13版本

就自動駕駛而言,特斯拉也在財報電話會上稱取得了顯著進展,并且還透露了一些在Robotaxi發布會上未提及的信息。

截至第三季度,FSD完全自動駕駛能力(駕駛員監管版)累計行駛里程超過20億英里,其中超過50%是在V12版本上實現的。

目前FSD V12.5版本已經推送給Cybertruck用戶,特斯拉將高速和城市智駕的代碼合并,并在高速智駕中引入了端到端神經網絡,實現了相當大的提升。

而FSD V13版本也即將在今年冬季晚些時候發布,預計每次接管里程數將有5至6倍的提升。特斯拉預計,到明年二季度或最晚三季度,FSD的每次接管里程數還將繼續增加。

而且在明年第二季度甚至可以做到比人類更安全,然后繼續快速改進。“無需等待Robotaxi實現完全自動駕駛,我們預計明年就能通過現有車型實現這一目標。”

前不久特斯拉推出的Robotaxi車型Cybercab,目前特斯拉正在灣區與員工一起測試其叫車應用程序。

雖然還有安全駕駛員陪同,但員工可以通過手機下單,車輛將送乘客到灣區的任何一個地點。如果監管批準順利,預計會在明年在得州和加州推出自動駕駛叫車服務。

Cybercab也將會在2026年實現量產,目標是每年至少生產200萬輛,最終可能達到400萬輛。

此外,特斯拉的AI訓練已經不受算力限制,人形機器人被認為是特斯拉有史以來最有價值的產品。

在自動駕駛算力上,特斯拉還在斥巨資進行擴張。第三季度,特斯拉在得州超級工廠Gigafactory部署了一個2.9萬張英偉達H100芯片構成的算力集群,預計將在今年四季度將上述芯片增加到5萬張,實現訓練量的進一步提升。

4680電池的生產也沒有止步。特斯拉認為,自研的4680電池很可能成為美國最具競爭力的產品。這意味著成本更低,而且比任何其他替代方案都更具競爭力。

同時,特斯拉的儲能業務也有大幅增長,年產量達到40GWh。第二個儲能工廠將在上海建設,年產20GWh,明年第一季度開始生產。不久之后,特斯拉的儲能年產量將達到100GWh。

駛出利潤率洼地

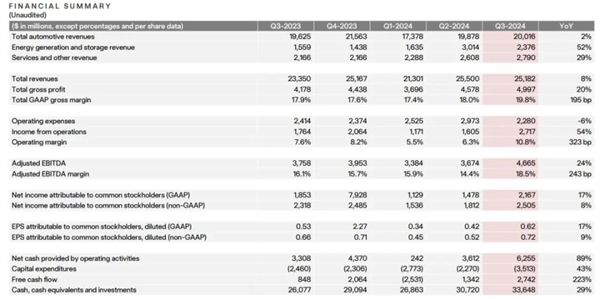

今年第三季度,特斯拉還達成了一個成就,就是每輛車的 COGS(銷售商品成本)降到了有史以來的最低水平—35100美元(約25萬元人民幣),這也使其成為馬斯克口中的“表現最亮眼的第三季度”。

三季度特斯拉的總營收達到了252億美元(約合人民幣1796億元),同比增長8%,但不及上一季度的255億美元,環比微降1.2%,也沒能達到華爾街分析師的預期。

按照業務細分收入結構劃分,第三季度來自汽車業務的營收為200.16億美元,同比增長2%,占總收入比重的79.5%。

能源生產和存儲業務方面的營收為23.76億美元,比去年同期增長52%,服務和其他業務收入為27.9億元,同比增長29%。

不過,出乎很多投資機構預期的是,凈利潤不降反升,其歸屬于普通股股東的凈利潤達到了21.67億美元,同比增長17%,環比大增46.6%。

這也意味著,繼一二季度分別同比下滑55%、45%后,特斯拉的凈利潤終于在第三季度恢復了正增長。

此外,特斯拉第三季度毛利率同比增加約2個百分點至19.8%,營業利潤率也達到了10.8%,自由現金流為27億美元(約合人民幣192.4億元)。

不過凈利潤的狂飆,還存在一些爭議。

不少分析師認為,利潤率的大增主要是得益于碳積分收益的增長,而不是來自銷售成本的下降。

因為特斯拉只生產電動汽車,因此有大量用不上的碳信用額度,特斯拉一直會出售碳信用額度來獲取收益。其他汽車制造商每年必須獲得一定數量的監管信貸,如果這些廠商無法達標,就可以從特斯拉等新能源汽車公司購買。

對此,特斯拉在財報中也做出了解釋,確實來自于汽車監管信貸收入(碳積分)達到7.39億美元,同比增長超過30%,成為史上第二高,僅次于今年第二季度的8.9億美元。

不過即便是剔除碳積分影響后的特斯拉汽車業務毛利率,環比也提升了2.4%至17.1%。所以利潤增長的關鍵,還在于特斯拉單車銷售成本降到歷史最低,與去年同期相比,每輛車的成本下降了約2000 美元。

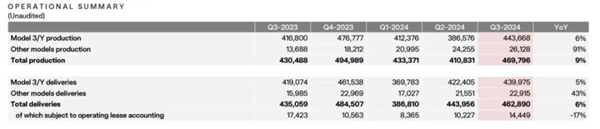

同時又趕上了今年第三季度創下2024年季度交付新高,全球交付電動車約46.3萬輛,環比和同比均有所增長,生產的總汽車數量也有所增加,約為47萬輛,與去年第三季度報告的43萬輛相比,同比增長了9%,其中Model 3和Model Y占據交付量的九成以上。

有意思的是,去年同期馬斯克還在抱怨生產Cybertruck就是“自掘墳墓”,如今Cybertruck開始養家糊口。

特斯拉表示Cybertruck產量環比增長,得益于此,去年11月開始交付的Cybertruck業務首次毛利率轉正,Cybertruck也成為美國第三季度第三大暢銷電動車,僅次于特斯拉Model Y和Model 3。

與汽車業務的小幅增長對比,另外兩項業務也已經成為特斯拉不可忽視的增長點。

特斯拉第三季度中能源發電和儲能業務,收入飆升52%,達到25.8億美元,儲能產品裝機量達到6.9GWh,同比增長73%。儲能業務毛利率達到30.5%,創該業務單季毛利率最高紀錄。

服務和其他收入(包括特斯拉非保修維修收入)也增長了29%,達到27.9億美元。

在不久后,特斯拉還將迎來年產200萬輛的Cybercab,看來特斯拉的商業帝國,仍有很多故事可以講。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。