今日鐵合金主力合約![]() 大幅走弱,硅鐵主力合約收于5678元/噸、跌幅超3.5%,焦炭主力合約收于5842元/噸、跌幅接近3%。

大幅走弱,硅鐵主力合約收于5678元/噸、跌幅超3.5%,焦炭主力合約收于5842元/噸、跌幅接近3%。

點評:

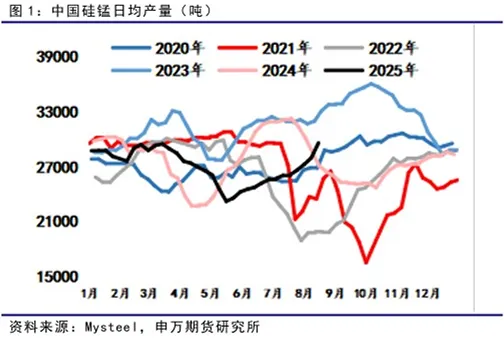

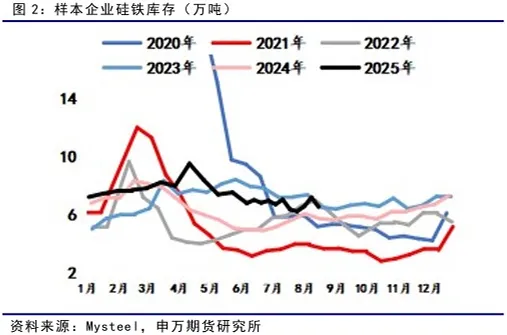

從基本面來看,供應方面,硅鐵與錳硅的產量自5月下旬開始持續增加,當前兩者產量均已升至同期偏高水平,需求方面,近幾周鐵合金需求環比基本持平,但在鋼廠限產擾動下,預計后市鐵合金需求存在下行預期,庫存方面,目前樣本企業硅鐵庫存與倉單均處同期高位水平,錳硅庫存與倉單雖處于下降趨勢![]() 、但其顯性庫存仍屬于同期偏高水平。

、但其顯性庫存仍屬于同期偏高水平。

從成本的角度來看,近期鐵合金主產區電價多以調降為主,南非、澳洲、加蓬錳礦港口報價周環比小幅走弱,但焦炭第六輪提漲落地、蘭炭價格上調,整體來看硅鐵與錳硅的成本支撐力度有限。

從下游的數據來看,上周鐵水產量環比持平,但鋼廠盈利率環比止增轉降,焦炭提漲落地與鋼價走弱所致,五大材產量環比基本持平,但總庫存環比繼續增加,表需環比回落,建材需求淡季特征延續。

結論:短期來看,受鋼材需求淡季、鋼廠限產擾動、以及政策預期交易權重下降的影響,近幾個交易日黑色系商品盤面均走弱、市場做多情緒降溫,并且當前鐵合金產量仍在增加、同期高位,疊加后市需求存在階段性下降的預期,自身基本面與成本對價格的支撐力度較為有限,因此判斷短期盤面呈震蕩偏弱走勢。

風險提示

1、錳礦發運大幅下降;

2、鐵合金廠大規模控產;

3、鐵水產量超預期下降。

溫馨提示:投資有風險,選擇需謹慎。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。