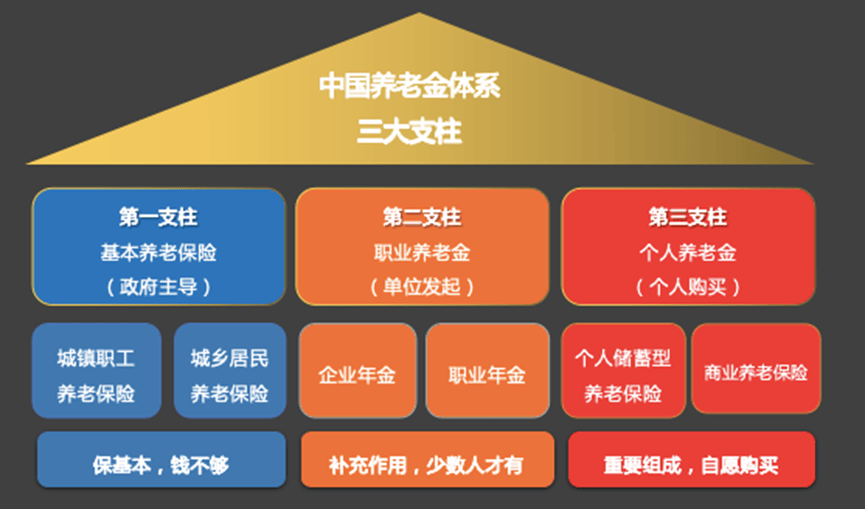

去年以來,個人所得稅繳納新增一項稅前扣除——個人養老金。作為養老金制度的第三支柱,個人養老金制度將于2022年11月開放。很多人在2023年繳納個人稅時實際上會享受到稅收節省。

當前,又到了繳納個人所得稅一年的時候,享受稅收優惠的個人養老金再次成為一大焦點。人力資源和社會保障部在1月下旬的新聞發布會上宣布,經過一年多的“試水”,個人養老金將在全國36個城市試點。

統計顯示,目前個人養老金產品已超過740種,并且還在不斷推出新產品。例如,人保壽險作為首批參與第三支柱專屬商業養老保險試點工作的六家保險公司之一,近期推出了兩款新的個人養老產品,疊加其不斷構建的綜合醫療服務體系,消費者的養老金儲備規劃提供了有力的幫助。

在當前利率下行的環境下,個人養老保險如何通過專業投資、終身領取化解長壽風險?

全國擴張

數據顯示,目前已有超過5000萬人開設了個人養老金賬戶。各金融公司開發的個人養老金產品不斷擴大,目前已達740余種。

從開戶人數來看,這一規模堪比運行近20年的“第二支柱”企業年金,推動了多層次、多支柱的養老金體系發展,使個人了解個人養老金投資。重要性。

人力資源社會保障部今年1月24日表示,在36個城市和地區率先實施的個人養老金制度目前運行順利,試點工作取得積極成效。下一步將推動個人養老金制度全面實施,積極推動養老保險全國統籌,確保養老金按時足額發放。值得一提的是,今年的政府工作報告明確提出,將在全國推行個人養老保險制度,積極發展第三支柱養老保險。這為個人養老基金的增長提供了有力的政策保障。

個人養老金在養老保障“資金池”中的重要性也日益凸顯。原因在于,隨著老齡化進程的加速和“長壽時代”的到來,養老金缺口巨大。據多方測算,缺口在數十萬億元甚至千億元量級,這為個人養老基金未來的發展提供了更大的想象空間。

“過于依賴第一支柱的發展模式越來越難以滿足日益增長的養老保障需求。世界銀行建議,為了維持退休前的生活水平,養老金替代率需要不低于70%;國際勞工組織建議的養老金替代率最低標準為55%,但目前我國養老金替代率僅為40%左右。大力發展個人養老金第三支柱已是大勢所趨。”人保壽險分析稱。

“優秀 ”選項

金融業推出的個人養老金產品有哪些優勢?

據悉,就個人而言,個人養老金制度有不少亮點。目前討論的要點之一是節稅折扣。按照12000元/年的限額標準,根據個人所得稅稅率和適用稅級的不同,本年度最多可節省稅款5400元。

此外,人保壽險相關人士也提到,個人養老金的底層邏輯簡單來說就是“以時間換空間”,通過長期積累換取財富增長,從而實現時間的復利效應通過長期投資。而且,個人養老金的產品形式具有一定的普惠性,讓一些徘徊在退休準備之外的人真正開始通過個人養老金規劃退休生活。

個人養老金產品也是金融機構協助消費者規劃退休儲備的重要抓手。從已入庫的個人養老產品數量來看,從多到少的順序是儲蓄、基金、保險、銀行理財。

這些產品中的每一種都有其自己的特點。比如個人養老金儲蓄產品只有定期存款,相對安全穩定。但由于當前的利率下行環境和產品配額,長期來看可能不具備優勢;個人養老理財產品種類比較豐富,但都是基金產品。受近一年來債券市場和股票市場動蕩的市場影響,市場表現不佳。相比之下,業內人士表示,專屬商業養老保險兼具保障屬性和投資儲蓄屬性。低保設置保證了穩定的收入下限,并具有浮動收入的可能性。通過終身收藏,可以有效化解長壽風險。近日公布的專屬商業養老保險2023年結算利率顯示,16款產品中,2023年穩定賬戶最高結算利率為4.15%,激進賬戶最高結算利率為4.25%。

人力資源社會保障部宣布推動個人養老金制度全面實施一天后(1月25日),在“金融服務經濟社會高質量發展”新聞發布會上舉行國務院新聞辦公室、國家金融監管總局財產保險監管司負責人尹建高談到了我國養老保險制度建設的成效。他表示,下一步將以專屬商業養老保險為重點,積極滿足新產業、新業態的養老保障需求,同時進一步優化個人養老相關金融產品供給。一、根據個人養老金制度特點,研究完善相關業務監管規則。

持續優化

目前,個人養老相關產品仍處于“新”狀態。例如,人保壽險近期推出“鑫祥福養老保險”和“福壽年年專屬商業養老保險(B型)”(以下簡稱“福壽年年B”)兩款新產品,并成功納入國家個人養老保險產品清單,不斷增強和優化養老產品供給。

數據顯示,“福壽年年B”保險年齡跨度廣,各個年齡段的人都有機會從現在開始規劃退休生活;保費繳費支持一次性繳費、定期加費和不定期加費,金額和時間靈活,無需獨立繳費。壓力;在收益選擇上,產品設計選擇穩健進取的雙賬戶自由組合管理模式來配置賬戶資產,保證資金可進可出,實現較高且穩定的保證利率; 2023年,激進賬戶和穩定賬戶結算利率分別為4%和3.85%。

產品形式靈活,提供養老年金、重傷保險、身故保險等“三險保障”。付款方式可選擇終身保證賬戶價值返還,或保證10年(或15年、20年或25年)固定期限內的賬戶價值返還。

以40歲的李先生為例,他在投保時繳納了12000元首保費,并從第二個保單年度開始申請定期附加保費。領取養老金前每年繳納12000元;與公司商定初始費用為零。 ,領取養老金年金的起始日期設定為60歲生日。假設扣除初始費用后支付的每一筆保險費將按照約定的50:50比例分為穩定賬戶和進取賬戶。李先生在擔保有效期內可以正常生活。當他60歲領取養老金年金時,如果選擇“終身保證”繳費方式,那么保證利率(激進賬戶和穩定賬戶年利率分別為0.5%和2.5%)為他。如果您收到14737元,則按照假定的高端結算利率(激進賬戶和穩定賬戶年利率分別為5%和4%),您可以收到20481元。

相比之下,“鑫祥福養老保險”還具有保險年齡跨度寬、繳費方式多樣的特點。兼顧資金的穩定升值和生活風險的不確定性,為退休生活提供更多選擇。

以30歲的王先生為例。他的妻子張女士為他購買了“新祥福養老保險”。繳費期限為10年,保險期限為王先生年滿60歲后的第一個保單年度。當日午夜截止,年保費為人民幣12,000元。如果王先生在保險期內生活正常,到期時將獲得滿期保險金245,028元;如果王先生不幸身故,其妻子張女士將作為受益人領取身故保險金;如果王先生有合同約定,如果該人完全殘疾,他或她可以領取完全殘疾保險金。

人保財險憑借產品優勢和公司實力,緊跟政策進展,不斷豐富個人養老金產品體系。人保壽險目前銷售四款個人養老產品。除了最近推出的“鑫祥福養老保險”和“福壽年年B”外,還有已納入國家個人養老保險產品目錄的“鑫祥嘉”。養老年金保險”和“金域養老保險(萬能型)”。

生態建設

產品只是前端呈現的一個載體,我國養老產業的發展還處于探索期。保險機構為客戶參與養老行業制定長期規劃。加強產品端、支付端、服務端的協同將是一個主要方向。

據悉,人保壽險在自營平臺上開辟了個人養老業務專區,并部分開放了保險功能,為用戶提供更便捷的服務。

此外,隨著健康中國建設的推進,“改善民生福祉、助力健康中國建設”被人保集團列為“八項戰略服務”之一,人保壽險將大健康、大養老作為戰略方向。 2022年底,“暖心幸福年”健康養老體系上線,打造服務生態圈邁出關鍵一步,構建“保險 投資 養老”一體化服務體系,提供風險保障、資金管理、養老服務、全生命周期的健康管理。等服務,更好地滿足群眾多樣化的養老需求。人保壽險表示,將通過多種方式構建養老服務生態圈,著力打造線上線下場景融合、多種形式養老模式協同的多元化養老布局。

目前,越來越多的保險公司正在將個人養老金融服務融入到為客戶提供的綜合養老解決方案中,進一步引導和幫助消費者未雨綢繆,努力安享晚年、無憂無慮。這必將成為個人養老保險市場發展的沃土。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。