比特幣是迄今為止最大的加密貨幣,是在傳統金融基礎設施之外運作,其關鍵概念就是去中心化。而隨著比特幣市場的擴大,比特幣期權衍生出被投資者喜愛。比特幣期權是一種以加密貨幣為基礎的金融合約,賦予持有者在未來特定時間內以約定價格買入或賣出一定數量的比特幣的權利,而不是義務。簡單了解相關定義之后,投資者可能更好奇比特幣期權定價方式有哪些?就資料分析來看,定價方式主要就是蒙特卡洛模擬、隱含波動率法等,下面小編為大家詳細說說。

比特幣期權定價方式有哪些?

比特幣期權定價方式可以選擇傳統金融模型如布萊克-舒爾斯或二叉樹模型,也可以根據比特幣市場的特殊性調整方法如蒙特卡洛模擬、隱含波動率法等。比特幣期權的定價方式與傳統金融中的期權定價方法類似,但由于比特幣的高波動性和市場特點,可能會有所調整。以下是主要的比特幣期權定價方法介紹:

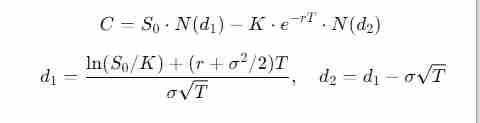

1、布萊克-舒爾斯模型:一種經典的期權定價方法,用數學模型計算歐洲期權的理論價格。

公式:

適用于歐洲期權,計算相對簡單。但假設波動率恒定、市場流動性高,而比特幣市場波動率較高且可能變化,這導致結果可能不準確。

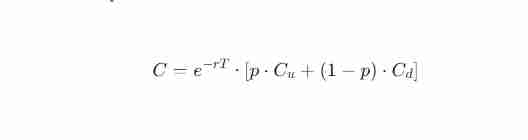

2、二叉樹模型:將資產價格變化視為每個時間間隔內的上漲或下跌,通過迭代計算期權價格。

基本步驟:將到期時間分成若干小時間段。假設比特幣價格每段時間可能向上(漲幅為u)或向下(跌幅為d)。使用風險中性概率p計算期權的期望價值。

公式:

更靈活,可適應不同波動率和美式期權。計算復雜度較高。

3、蒙特卡洛模擬:通過模擬比特幣價格在到期時間內的多個可能路徑,計算期權的平均價值。

基本步驟:基于比特幣當前價格、波動率和利率,生成多個價格路徑。對每條路徑計算到期時的期權收益。將所有路徑的收益折現求平均,得到期權價格。

公式:

適用于復雜的衍生品定價,能處理非標準條件。需要大量計算,對計算資源依賴較大。

4、隱含波動率法:基于市場交易的期權價格,反推出波動率,然后將其代入定價模型(如布萊克-舒爾斯)。當市場已經有交易價格時,隱含波動率可以作為一個合理的參數,調整定價模型。反映市場預期的真實波動性。需要實時市場數據支持。

5、隨機波動率模型:假設比特幣價格和波動率都隨時間變化,采用隨機過程模型描述價格行為。

公式:

能更精確反映波動率變化。計算復雜,參數估計困難。

6、市場觀察法:直接通過觀察市場上的期權交易價格,使用供需關系和市場價差預測期權價格。當市場流動性較高時,交易價格可能比理論模型更可靠。快速且真實。市場情緒和操縱可能導致偏差。

比特幣期權怎么盈利?

?比特幣期權盈利的主要策略包括買入期權、賣出期權、利用市場波動、套期保值和期權組合策略。?比特幣期權是一種基于比特幣的金融衍生品,允許投資者在未來以約定價格買入或賣出比特幣。下文是策略的具體介紹:?

1、?買入期權?:?看漲期權?:當你預期比特幣價格會上漲時,可以購買看漲期權。如果到期時比特幣價格高于執行價格,你可以以較低的執行價格購買比特幣,并以市場價格賣出,從而實現盈利。

?看跌期權?:當你預期比特幣價格會下跌時,可以購買看跌期權。如果到期時比特幣價格低于執行價格,你可以以市場價格賣出比特幣,并以較高的執行價格買回,從而實現盈利。

2、?賣出期權?:?賣出看漲期權?:你可以選擇賣出看漲期權,收取期權費。如果比特幣價格在期權到期時低于執行價格,期權將失效,你保留所收取的期權費作為利潤。但需注意,這種策略存在無限虧損的風險。

?賣出看跌期權?:賣出看跌期權,收取期權費。如果比特幣價格高于執行價格,期權將失效,期權費成為你的利潤。如果價格低于執行價格,你可能需要以執行價格購買比特幣。

3、?利用市場波動?:比特幣的價格波動性較大,投資者可以利用這一點進行期權交易。如果預計市場波動性將增加,可以購買期權,波動性增加時,期權的價格通常會上漲,投資者可以在期權價格上漲時賣出獲利。

4、?套期保值?:如果你已經持有比特幣,可以通過購買看跌期權來保護你的投資。當比特幣價格下跌時,看跌期權的價值會上升,從而抵消部分損失。

5、?期權組合策略?:?牛市價差?:同時買入一個看漲期權并賣出另一個行權價更高的看漲期權,以限制風險并降低成本。

?熊市價差?:同時買入一個看跌期權并賣出另一個行權價更低的看跌期權,以限制風險并降低成本。

?鐵鷹策略?:結合看漲和看跌期權,構建一個收益區間,適合在預期價格波動不大的情況下盈利。

以上就是比特幣期權定價方式有哪些?比特幣期權怎么盈利?的詳細內容

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。