近期,備受關(guān)注的模塊化區(qū)塊鏈celestia陷入了一場信任危機(jī),“披露的1億美元融資其實是場外otc賣幣,并在大額解鎖倒計時公布”,這一系列迷惑操作把模塊化公鏈龍頭celestia推到風(fēng)口浪尖上。

社區(qū)質(zhì)疑Celestia的行為,可能存在與VC或機(jī)構(gòu)一起做局,趁機(jī)將幣價“拉高出貨”,在解鎖前幾天,將OTC賣幣所得宣布稱融資消息以制造利好,用信息操縱等手段引導(dǎo)散戶接盤,從而謀取私利。

在社區(qū)看來,Celestia基金會未能對這筆場外交易進(jìn)行必要的透明披露,反而將其包裝成融資消息,這誤導(dǎo)了投資者,并引發(fā)一場信任危機(jī)。

不過截至發(fā)稿前,Celestia并未對本次風(fēng)波做出任何回應(yīng)。

價值10億美元TIA解鎖倒計時,公布“1億美元融資”利好或涉嫌拉高出貨

9月24日,Celestia基金會公開宣布已完成1億美元融資,本輪融資由Bain Capital Crypto領(lǐng)投,Syncracy Capital、1kx、Robot Ventures、Placeholder等參投,并寫道這使該項目的總籌集金額達(dá)到1.55億美元。

該利好消息發(fā)出后,Celestia原生代幣TIA應(yīng)聲拉漲,當(dāng)天幣價從5.6美元最高沖至6.9美元,漲幅超20%,現(xiàn)回落至6.5美左右。

然而就在加密社區(qū)都在為Celestia巨額融資狂歡時,知名加密投資人Sisyphus在社交平臺透露,Celestia宣布完成的1億美元融資其實是基金會幾個月前與多家機(jī)構(gòu)直接達(dá)成的一筆場外交易,當(dāng)時融資估值為35億美元,這些代幣份額可能會在10月份迎來解鎖。

Sisyphus還補(bǔ)充表示,如果機(jī)構(gòu)們能夠以7.5美元的價格出售全部解鎖資產(chǎn),他們就能實現(xiàn)盈虧平衡。

而Sisyphus真實身份曾被用戶透露是OpenSea Ventures前負(fù)責(zé)人Kevin Pawla。

Sisyphus言論發(fā)出后,原本利好的融資消息變了味,在社區(qū)看來,Celestia的1億美元融資其實是幾個月前的OTC賣幣所得,只不過被包裝為新融資,并在解鎖到期時公開。

這一系列操作讓加密社區(qū)用戶憤怒,社區(qū)普遍認(rèn)為,基金會或團(tuán)隊不應(yīng)該把OTC場外交易所得披露為新融資,更不應(yīng)該在面臨大額解鎖前夕發(fā)布包裝的募資利好假新聞,這存在誘導(dǎo)用戶買入、拉高出貨的嫌疑。

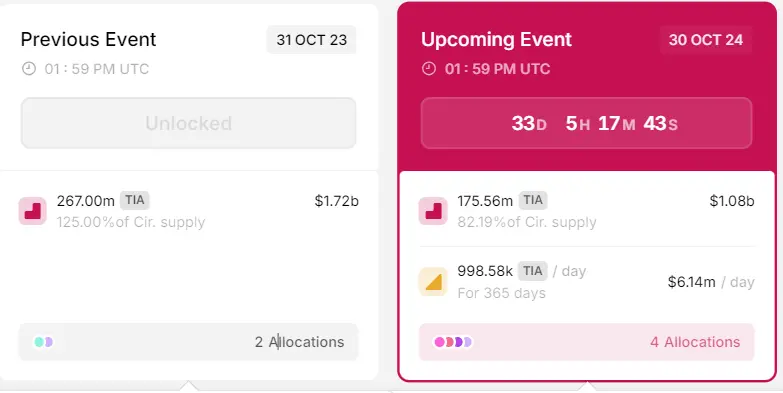

根據(jù)Token unlock數(shù)據(jù)顯示,10月30日Celestia將有超1.75億枚TIA代幣解鎖,解鎖量在TIA總供應(yīng)量占比高達(dá)17.68%,價值約10.8億美元。這很大可能導(dǎo)致TIA市場流通量劇增,進(jìn)而引發(fā)短期價格波動,根據(jù)以往的歷史數(shù)據(jù),大規(guī)模代幣解鎖事件往往會對幣價施加下行壓力。

原本已經(jīng)幾個月前就已完成的場外交易,一直等到代幣解鎖前一個月才發(fā)布募資相關(guān)新聞稿,這背后的動機(jī)不得不讓懷疑,項目方或者機(jī)構(gòu)想借機(jī)拉高出貨。

其實,早在9月7日,Sisyphus就在自己的社交媒體發(fā)文提醒,Celestia完成了1億美元的場外交易,幣價大約在3.5美元。團(tuán)隊和投資者將在未來半年內(nèi)解鎖十億美元的資金。

不過,Sisyphus這條推文內(nèi)容并沒有被社區(qū)關(guān)注,一直到9月24日Celestia官方宣布融資,才被挖掘出來。

加密KOL@Ericonomic在社交媒體發(fā)文表示,如果Sisyphus所言屬實,Celestia的1億美元融資事件或許又是一場項目方和VC機(jī)構(gòu)做的局,幾個月前項目方在代幣價格高的時候,以O(shè)TC賣給機(jī)構(gòu),等到解鎖前幾天才發(fā)布所謂融資的消息,讓用戶以為融資是剛剛發(fā)生的,這些通過場外交易買入代幣的機(jī)構(gòu)目前對項目非常看好,從而盲目跟進(jìn)。

對此,社區(qū)用戶@minjung有不同的看法,他認(rèn)Celestia在二級場外市場交易并不是件壞事,直接與風(fēng)投交易機(jī)構(gòu)合作,有助于減輕巨額代幣解鎖時的影響,SyncracyCapital、1kx、Robot Ventures等機(jī)構(gòu)很可能是在套期保值。如果確實是在二級市場所得,Celestia將該筆交易公布成融資是不恰當(dāng)?shù)模绕涫侵卮蠼怄i之前。

對于Celestia本次融資風(fēng)波,社區(qū)的主要爭議點是,項目方應(yīng)該把融資的資金來源解釋清楚。

此外,場外交易很常見,在解鎖前公布在流程上也沒問題。但項目方完全可以通過合理透明的方式來公布本次資金信息,披露項目估值和資金歸屬、明確這是場外交易所得而非融資,并向投資者公開有關(guān)情況,而不是采取隱瞞和誤導(dǎo)的手段欺騙用戶。

不過截至9月27日,Celestia官方并未就該融資風(fēng)波做出任何回應(yīng),ChainCatcher就社區(qū)關(guān)于融資披露是否屬實向其官方求證,也未得到回復(fù)。

Celestia估值與收入脫節(jié)?

Celestia專為數(shù)據(jù)可用性網(wǎng)絡(luò)(DA)而設(shè)計的模塊化基礎(chǔ)設(shè)施,與目前業(yè)內(nèi)最大的DA層以太坊主網(wǎng)相比,它可將數(shù)據(jù)成本降低99.9%。該項目在今年2月因TIA代幣空投引發(fā)市場狂熱,價格一路飆升至21美元以上,一度稱為新晉的加密藍(lán)籌項目。隨著Layer2敘事的冷卻,TIA價格也開始從高點一路回落,最低跌至3.7美元,價格縮水了80%。

本次融資風(fēng)波除了引發(fā)Celestia的信任危機(jī)外,還揭示了加密項目普遍存在的估值與實際收入脫節(jié)的問題。

Celestia盡管估值高達(dá)35億美元,但其潛在年收入僅為500多萬美元估值遠(yuǎn)遠(yuǎn)脫離了其業(yè)務(wù)實際情況,這一巨大落差引發(fā)了人們對加密項目真實價值的重新審視

早在今年1月,就有報告顯示,Celestia目前的數(shù)據(jù)使用率為0.1%,總費用明顯較低。 Celestia每天產(chǎn)生約5TIA或65美元的費用,如果未來Celestia數(shù)據(jù)滿載,并將TIA價格按照13美元計算,該網(wǎng)絡(luò)可產(chǎn)生約520萬美元的年費收入,而這將是目前發(fā)布到以太坊的數(shù)據(jù)的65倍。

藍(lán)狐也在那時發(fā)文表示,Celestia的收入雖然只有數(shù)百美元級別,不過稀釋后市值很高,跟生態(tài)發(fā)展較成熟且年收入千萬美元級別的頭部L2在稀釋后市值相差無幾,TIA稀釋后市值目前約190億美元左右,和Arbitrum稀釋后市值相差不多,超過Optimism。

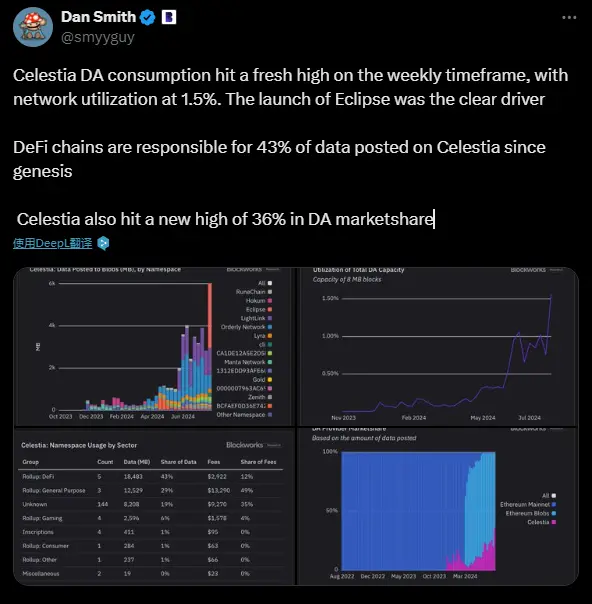

最近8月6日Blockwork發(fā)布的數(shù)據(jù)顯示,Celestia DA數(shù)據(jù)空間消耗量在當(dāng)周周內(nèi)創(chuàng)下歷史新高,即網(wǎng)絡(luò)利用率為1.5%,在DA市場份額中占比36%,以太坊仍是DA市場的主角。

一家估值數(shù)十億美元的公司最大年收入只有500多萬美元,這說明了估值與實際價值之間的巨大差距。

Sisyphus也曾在9月7日的推文中表示補(bǔ)充寫道,如果以35億美元估值買入最大年收入只有500萬美元的產(chǎn)品,這不是一筆劃算賬。

對于項目的高估值,加密投資人Kiki則表示,目前,加密項目估值過于依賴未來想象空間,忽視了當(dāng)前的實際運營情況。就像Celestia雖然提出了很有前景的數(shù)據(jù)可用性網(wǎng)絡(luò)概念,但目前其技術(shù)落地和商業(yè)化仍有待進(jìn)一步驗證。

造成目前這一現(xiàn)象的主要原因是因為加密行業(yè)缺乏成熟的估值體系,既沒有成熟的估值體系,估值過程也缺乏標(biāo)準(zhǔn)和邏輯。相比傳統(tǒng)行業(yè),加密項目估值更多依賴概念想象力、市場炒作和投資者情緒,缺乏對實際業(yè)務(wù)如運營數(shù)據(jù)、盈利能力等基本面指標(biāo)的深入剖析。

以上就是Celestia 被質(zhì)疑“拉高出貨”:大額解鎖前將賣幣包裝成融資的詳細(xì)內(nèi)容

鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請第一時間聯(lián)系我們修改或刪除,多謝。