usual穩定幣:高收益與高風險并存的挑戰者

2024年下半年,穩定幣賽道融資熱潮涌動,據不完全統計,已有超過30個項目官宣融資。其中,Usual作為一款以美國短期國債為抵押的去中心化穩定幣,于12月23日完成A輪融資,由Binance Labs和Kraken Ventures領投。在DAI、USDC等老牌穩定幣占據市場主導地位的背景下,Usual能否突圍,其高漲的TVL是否預示著它將成為下一個爆款?本文將深入分析Usual的核心優勢、潛在風險及未來發展前景。

核心機制:短期國債抵押及社區收益共享

Usual采用去中心化治理模式,由社區共同管理。其核心創新在于將產生的收益100%回饋社區,并分配90%的USUAL代幣給社區,僅10%分配給團隊和投資者。

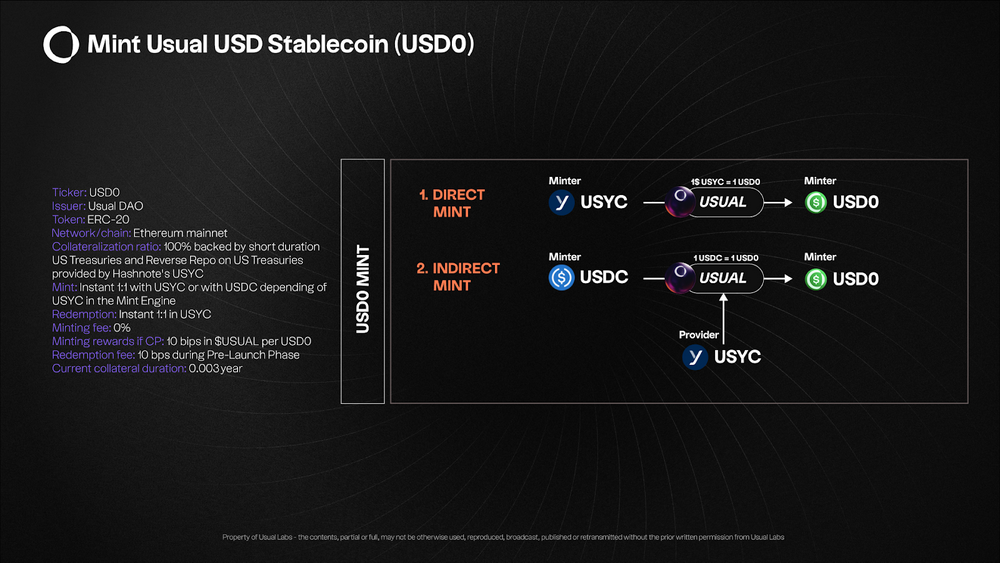

Usual發行的穩定幣USD0,區別于傳統穩定幣采用現金或黃金作抵押,它選擇流動性極高的美國超短期國債(T-Bills)作為抵押資產。由于美國國債享有國家信用背書,被視為“無風險收益”資產,降低了對商業銀行的依賴。然而,Usual并非直接購買國債,而是通過與Hashnote合作,投資于其“包裝”后的國債/逆回購產品(USYC)。雖然Hashnote是受監管的合作方,但這種模式與Tether等直接與商業銀行合作的模式相比,風險高低并非絕對。Usual未來計劃讓社區投票決定抵押資產提供方,不再局限于Hashnote。近期,Usual還宣布與Ethena和貝萊德的Securitize平臺合作,引入BUIDL和USDtb作為抵押品,進一步多元化抵押資產。

USD0 :鎖倉 流通 退出博弈的創新LST機制

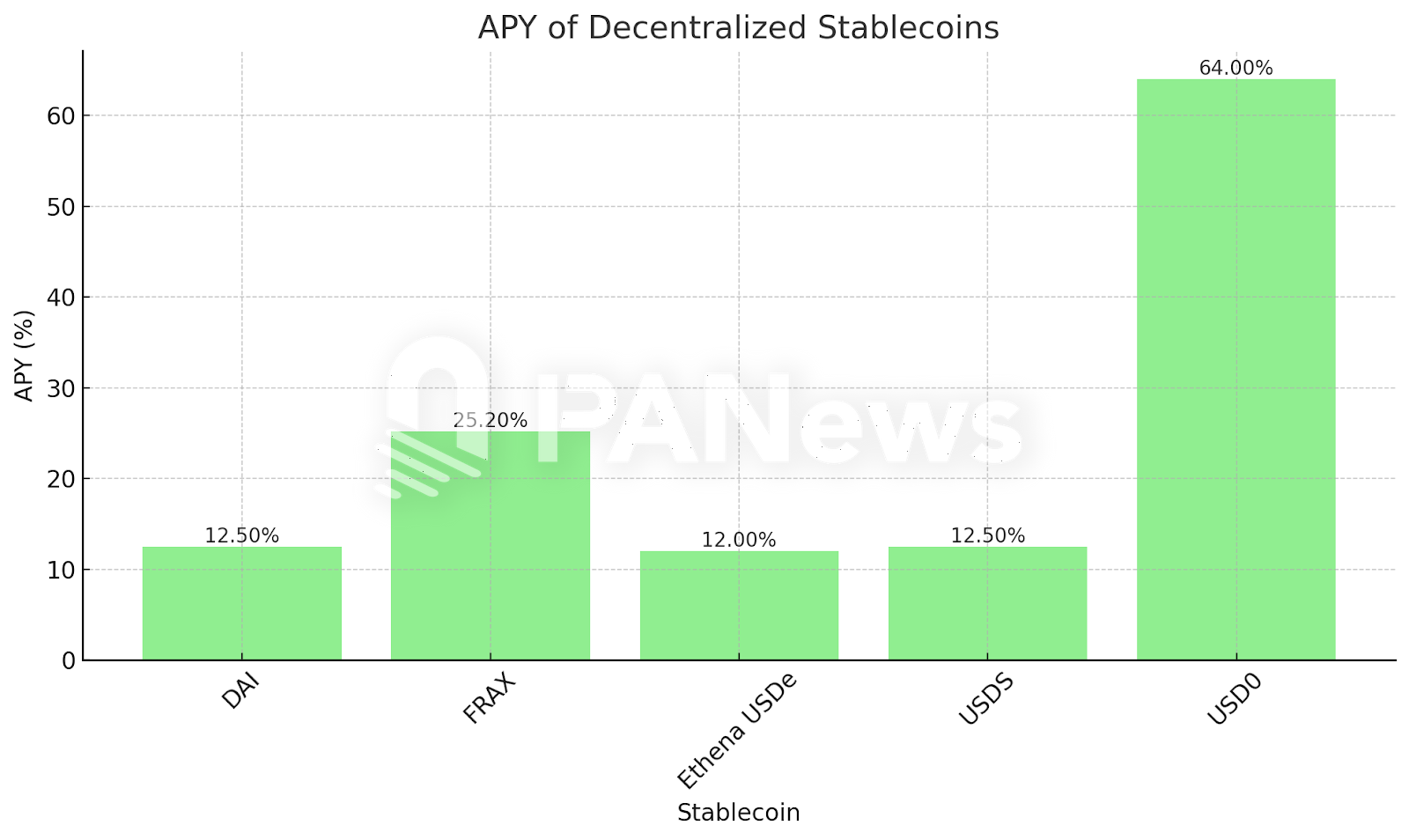

為激勵用戶鑄造和使用USD0,Usual推出USD0 ,一種可轉讓的USD0質押版本。用戶質押USD0和USUAL代幣可獲得高收益(截至12月25日,年化收益率超過64%)。USD0 統一到期日為2028年6月30日,但其可在二級市場交易,提供一定流動性。Usual設計了三套退出機制:USUAL Burning Redemption(銷毀贖回)、Price Floor Redemption(價格下限贖回)和Parity Arbitrage Right(平價套利權),其中銷毀贖回機制要求用戶返還部分USUAL獎勵,設置了“退出成本”,以降低擠兌風險。USD0 模式可復制到其他資產,具有可擴展性。

USUAL動態鑄造機制:早期激勵與后期稀缺

USUAL代幣采用動態鑄造機制,每日根據公式和參數動態發行,并分配到不同池子。該機制的特點包括:隨USD0 規模增大而“減產”;隨市場利率波動而調節;DAO可干預;早期激勵、后期稀缺。這種機制試圖在穩定幣規模擴張與代幣持有者價值增值之間取得平衡。

TVL快速增長,但挑戰依然嚴峻

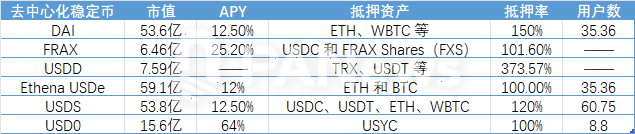

Usual的TVL在短短一個月內增長3倍,達到15.6億美元(12月25日數據),躋身去中心化穩定幣前五。高收益率是其快速增長的主要驅動力。然而,與老牌穩定幣相比,Usual仍面臨巨大挑戰。其高收益率的可持續性,以及抵押資產多元化后的風險控制,都需要進一步觀察。

Binance Labs的投資為Usual帶來關注度,但其能否成功,仍取決于其能否持續保持高收益、有效控制風險,以及在競爭激烈的穩定幣市場中建立起獨特的競爭優勢。 Usual的模式與Hyperliquid類似,都強調將大部分收益回饋社區,但能否兌現承諾,還需要時間檢驗。

以上就是Binance Labs再押注穩定幣,Usual能否成為下一個“爆款”?的詳細內容

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。