目錄

- DeFi發(fā)展歷程

- 借貸原理

- 浮動(dòng)利率借貸

- 固定利率借貸

- 長(zhǎng)尾資產(chǎn)借貸

- NFT借貸

- RWA借貸

- 借貸發(fā)展核心

鏈上借貸板塊在20年爆發(fā)出強(qiáng)大發(fā)展?jié)摿Γ瑥睦誓P汀①J款擔(dān)保資金儲(chǔ)備程度、借款資產(chǎn)、nft市場(chǎng)、現(xiàn)實(shí)世界資產(chǎn)rwa等各方面延伸拓展出新的突破點(diǎn),主流借貸模型趨于成熟,但作為生態(tài)建設(shè)必要基礎(chǔ)設(shè)施,借貸協(xié)議仍在賽道核心上不斷尋求突破點(diǎn)。

DeFi發(fā)展歷程

DeFi概念在2018年興起,去中心化交易所DEX、借貸協(xié)議不斷更新迭代,對(duì)DeFi的想象不斷擴(kuò)大,參考傳統(tǒng)金融的配置,衍生品、合約等各種應(yīng)用相繼而生,該階段的DeFi產(chǎn)品提供了資金融通的平臺(tái),但資金、用戶(hù)數(shù)還不夠。

準(zhǔn)確來(lái)說(shuō),20年可以說(shuō)是DeFi元年,生態(tài)在這一年釋放巨大的發(fā)展?jié)摿Γ@一主要推動(dòng)力是借貸市場(chǎng)價(jià)值的爆發(fā),一方面原因是借貸協(xié)議Compound帶動(dòng)的流動(dòng)性挖礦熱潮;另一方面則是DeFi協(xié)議之間的可組合型推動(dòng)借貸板塊縱向發(fā)展,應(yīng)用多元化帶動(dòng)參與者的強(qiáng)勁借貸需求。

21年后新公鏈崛起,借貸作為DeFi金融體系內(nèi)的基礎(chǔ)配備,仍然是鏈上生態(tài)搭建的首要選擇,發(fā)展至今借貸協(xié)議的模型已經(jīng)趨于穩(wěn)定。以太坊鏈經(jīng)過(guò)更長(zhǎng)時(shí)間的耕耘,為產(chǎn)品的迭代升級(jí)培育了更健康的發(fā)展土壤,為了更加快速地發(fā)展生態(tài),最快速、安全的做法就是直接復(fù)制以太坊上較為成熟的協(xié)議,然后通過(guò)高額的流動(dòng)性挖礦收益吸引用戶(hù)。所以不同鏈之間的借貸產(chǎn)品不存在差異化,更多的是流動(dòng)性爭(zhēng)奪。

近兩年,隨著以太坊網(wǎng)絡(luò)的擁堵和手續(xù)費(fèi)的上漲,不少借貸協(xié)議開(kāi)始尋求跨鏈和多鏈的解決方案,以提高效率和降低成本。一方面,除了部署在其他新公鏈上,還采用了跨鏈橋接工具,來(lái)實(shí)現(xiàn)資產(chǎn)和數(shù)據(jù)的互通;另一方面,隨著實(shí)體經(jīng)濟(jì)和傳統(tǒng)金融的需求和關(guān)注,借貸協(xié)議也開(kāi)始探索將現(xiàn)實(shí)資產(chǎn)(RWA)上鏈的可能性,以擴(kuò)大借貸市場(chǎng)的規(guī)模和影響力。一些借貸協(xié)議已經(jīng)嘗試將房地產(chǎn)、汽車(chē)、票據(jù)等資產(chǎn)轉(zhuǎn)化為鏈上代幣,并提供相應(yīng)的借貸服務(wù),

一切金融的本質(zhì)是流動(dòng)性·服務(wù),隨著區(qū)塊鏈世界的發(fā)展,作為鏈上的基礎(chǔ)設(shè)施板塊,借貸市場(chǎng)將會(huì)不斷創(chuàng)新出新的玩法,未來(lái)發(fā)展將更加多元化…

借貸原理

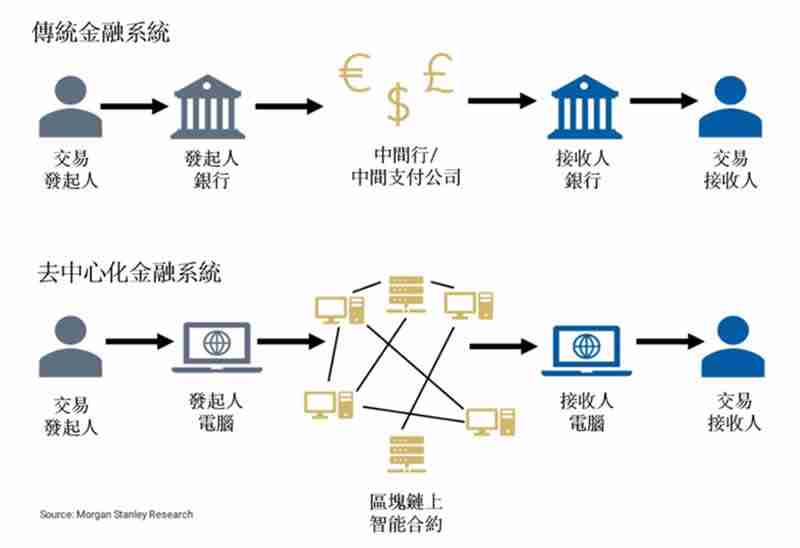

對(duì)于用戶(hù)來(lái)說(shuō),傳統(tǒng)借貸流程就是存、借、取、還四項(xiàng)操作,整個(gè)流程中的參與角色就是存款人、借款人和銀行,其中銀行是作為第三方,幫助借貸雙方用戶(hù)完成借貸操作,在該過(guò)程中需要履行三個(gè)職能:1)是記賬人,記錄用戶(hù)的存入、償還時(shí)間;2)是資金匯集點(diǎn)(中間商),幫助用戶(hù)完成借貸需求的撮合;3)是催繳人,在借款人出現(xiàn)債務(wù)違約時(shí)進(jìn)行追償。

在DeFi借貸市場(chǎng)中,對(duì)用戶(hù)來(lái)說(shuō)仍然涉及到、借、取、還四項(xiàng)操作,只是將與銀行的交互轉(zhuǎn)變成了與智能合約的交互,沒(méi)有了第三方角色。對(duì)于協(xié)議方來(lái)說(shuō),DeFi借貸產(chǎn)品的核心需要解決的以下三個(gè)方面的問(wèn)題:(1)記賬:區(qū)塊鏈的本質(zhì)就是賬本,智能合約可以以太坊區(qū)塊高度作為時(shí)間標(biāo)記,更新相關(guān)的用戶(hù)側(cè)數(shù)據(jù)。(2)撮合:資金池模型解決流動(dòng)性問(wèn)題,實(shí)現(xiàn)借貸需求的快速撮合,即存款人會(huì)將資金放在一個(gè)資金池中,借款人則直接從該池中借出資金,而且沒(méi)有時(shí)間約束,可以實(shí)現(xiàn)借貸資金的隨用隨還。(3)清償:債務(wù)的償付是保證借貸產(chǎn)品生命的重要隱私,當(dāng)沒(méi)有中心化催繳人后,協(xié)議方首先需要擔(dān)保人在債務(wù)違約時(shí)出售抵押品償還,例如超額抵押加密資產(chǎn)為自己的借貸行為做擔(dān)保,如果出現(xiàn)債務(wù)違約可以通過(guò)出售抵押品進(jìn)行償還;其次通過(guò)折價(jià)出售抵押品的方式允許任何人代替借款人償還債務(wù),有人愿意執(zhí)行該操作則是因其中有可套利空間。

浮動(dòng)利率借貸

以借貸利率是否波動(dòng)可以細(xì)分為浮動(dòng)利率借貸市場(chǎng)和固定利率借貸市場(chǎng),浮動(dòng)利率借貸板塊已發(fā)展較為成熟,借貸“三巨頭”—Maker、Compound和Aave是主要的資金集中地,發(fā)展較為平穩(wěn),不斷地入駐各大生態(tài),業(yè)務(wù)藍(lán)圖不斷擴(kuò)張。

借貸三巨頭中,以AAVE為例,前身是ETHLend,項(xiàng)目早在2017年就啟動(dòng)ICO,最初做的是點(diǎn)對(duì)點(diǎn)借貸,但由于撮合效率低下,19年進(jìn)行產(chǎn)品調(diào)整,轉(zhuǎn)變?yōu)榧用苜Y產(chǎn)抵押借貸,產(chǎn)品包括閃電貸、信貸委托等。20年初,bZx的黑客攻擊使得閃電貸這個(gè)新物種引起市場(chǎng)關(guān)注,同時(shí)也讓Aave被加密市場(chǎng)熟知。20年底團(tuán)隊(duì)更改經(jīng)濟(jì)模型,增加安全儲(chǔ)備板塊以及啟動(dòng)流動(dòng)性挖礦;21年迎來(lái)價(jià)值爆發(fā),主要原因是Polygon、Avalanche、Optimism等的部署,經(jīng)過(guò)五年的發(fā)展,Aave逐漸發(fā)展成為“DeFi借貸三巨頭”。

在浮動(dòng)利率協(xié)議中,按照貸款擔(dān)保資金程度不同又可以分為超額抵押借貸和非超額抵押借貸。

當(dāng)前借貸市場(chǎng)仍是以超額抵押借貸為主導(dǎo),按照借貸資產(chǎn)的不同,超額抵押借貸又可以進(jìn)一步劃分為穩(wěn)定幣抵押借貸和加密資產(chǎn)通用抵押借貸。MakerDAO作為先行者為超額抵押穩(wěn)定幣賽道鋪平了道路,Liquity協(xié)議上線(xiàn)后發(fā)展迅速,能過(guò)看到以DAI、LUSD為代表的超額抵押穩(wěn)定幣發(fā)展至今運(yùn)行良好。隨著DeFi行業(yè)發(fā)展逐漸成熟,多家老牌DeFi項(xiàng)目也紛紛進(jìn)軍穩(wěn)定幣賽道,推出了新的一批穩(wěn)定幣競(jìng)爭(zhēng)產(chǎn)品,如GHO和crvUSD都競(jìng)相采用了超額抵押的方式。

非超額抵押借貸進(jìn)一步可以劃分為杠桿交易和無(wú)抵押借貸,無(wú)抵押借貸如TruFi,杠桿交易包括了Gearbox,通過(guò)信用賬戶(hù)連接存款人和借款人,與多個(gè)DeFi協(xié)議交互,提供高達(dá)10倍的杠桿。

固定利率借貸

相比浮動(dòng)利率,固定利率賽道發(fā)展起步較晚,大部分項(xiàng)目在2020年下半年涌現(xiàn),目前還未形成一定的市場(chǎng)規(guī)模,大部分協(xié)議一方面通過(guò)浮動(dòng)利率借貸龍頭項(xiàng)目來(lái)引流,吸引的并不是真正的存量用戶(hù);另一方面通過(guò)流動(dòng)性挖礦激勵(lì)在維系,一旦激勵(lì)下降用戶(hù)都會(huì)很快撤出資金。

目前市場(chǎng)上固定利率協(xié)議可以劃分為:(1)零息債券:鑄幣折價(jià)發(fā)行可交易的、具有到期日的零息債券代幣,用戶(hù)到期以確定利息還清債務(wù)贖回抵押品,是固定利率賽道比較基礎(chǔ)的底層協(xié)議,如Yield、Notional等等;(2)收益代幣化:類(lèi)似于傳統(tǒng)債券中的息票分離,核心是將用戶(hù)存款拆分為本金部分和收益部分,同時(shí)將其各自打包成具有固定期限固定收益的資產(chǎn),例如Pendle、Element等等;(3)風(fēng)險(xiǎn)分級(jí):核心是將收益劃分為優(yōu)先級(jí)和劣后級(jí),優(yōu)先級(jí)用戶(hù)可以獲得的收益低,承擔(dān)的風(fēng)險(xiǎn)也較低、劣后級(jí)用戶(hù)能夠獲得的收益較高,但通常需要為優(yōu)先級(jí)用戶(hù)的資金做擔(dān)保,如BarnBridge等;(4)利率互換:用戶(hù)在相同本金上交換浮動(dòng)利率和固定利率兩種不同性質(zhì)的利率,如Horizen等。

長(zhǎng)尾資產(chǎn)借貸

頭部借貸協(xié)議通常會(huì)選擇流動(dòng)性較好的主流資產(chǎn)作為抵押品,而對(duì)于流動(dòng)性較差、交易量和市值相對(duì)較低的長(zhǎng)尾資產(chǎn)可能會(huì)被市場(chǎng)遺忘,因此新的借貸協(xié)議也正在不斷探索對(duì)長(zhǎng)尾資產(chǎn)的應(yīng)用場(chǎng)景。

目前長(zhǎng)尾資產(chǎn)借貸領(lǐng)域仍未出現(xiàn)統(tǒng)治級(jí)應(yīng)用,此前Euler Finance 發(fā)展較好,特點(diǎn)是無(wú)許可上幣,通過(guò)劃分借貸池的資產(chǎn)等級(jí)、同時(shí)調(diào)整不同資產(chǎn)的借款能力來(lái)避免流動(dòng)性風(fēng)險(xiǎn),TVL曾一度達(dá)到3億美元,但由于業(yè)務(wù)邏輯代碼存漏洞,遭遇黑客攻擊,目前停滯。目前Silo Finance發(fā)展勢(shì)頭正猛,其借貸池由一個(gè)個(gè)獨(dú)立的筒倉(cāng)組成,通過(guò)橋接資產(chǎn)作為中間媒介,實(shí)現(xiàn)將風(fēng)險(xiǎn)隔離在單個(gè)筒倉(cāng)內(nèi)。

由于長(zhǎng)尾資產(chǎn)的價(jià)格波動(dòng)性較高,各大協(xié)議出于風(fēng)控考慮,允許長(zhǎng)尾資產(chǎn)的借貸額度不會(huì)很高。另外,如果是做空長(zhǎng)尾資產(chǎn),上行行情用戶(hù)需要承擔(dān)長(zhǎng)尾資產(chǎn)暴漲的高風(fēng)險(xiǎn),所以實(shí)用性不高,但是在下行的行情下應(yīng)該會(huì)比較受歡迎。用戶(hù)愿意去借出長(zhǎng)尾資產(chǎn)的另一原因可能是借出的資產(chǎn)有其它更好的應(yīng)用場(chǎng)景,收益高于幣價(jià)波動(dòng)收益,例如做LP或者流動(dòng)性挖礦,這就要看協(xié)議方提供的策略。

綜合來(lái)看,目前專(zhuān)注長(zhǎng)尾資產(chǎn)市場(chǎng)的協(xié)議發(fā)展還是具備一定挑戰(zhàn)性的。

NFT借貸

非同質(zhì)化代幣(NFTs)市場(chǎng)在21年掀起一場(chǎng)風(fēng)暴,其交易量和用戶(hù)出現(xiàn)爆發(fā)式增長(zhǎng)。NFT交易的活躍、NFT資產(chǎn)的爆發(fā)以及NFT的流動(dòng)性需求催生了NFT抵押借貸市場(chǎng)的形成。

NFT 抵押借貸本質(zhì)是改善 NFT 資產(chǎn)的流動(dòng)性,主要框架是通過(guò)為NFT估值定價(jià),根據(jù)一定的比例向NFT持有人提供貸款,為交易市場(chǎng)提供更多的流動(dòng)性。通過(guò)NFT抵押借貸,NFT持有人支付利息,獲得新的投資資金;貸款人借出本金,獲得利息;平臺(tái)撮合交易獲得手續(xù)費(fèi)收入。

目前NFT抵押借貸市場(chǎng)還處于早期發(fā)展階段,項(xiàng)目的規(guī)模還比較小,大多數(shù)項(xiàng)目還處于平臺(tái)開(kāi)發(fā)、業(yè)務(wù)拓展的早期階段,主要存在有點(diǎn)對(duì)點(diǎn)(Peer to Peer)和點(diǎn)對(duì)池(Peer to Pool)兩種模式,其中點(diǎn)對(duì)點(diǎn)的龍頭項(xiàng)目是NFTfi,點(diǎn)對(duì)池龍頭項(xiàng)目是BendDAO。點(diǎn)對(duì)點(diǎn)的優(yōu)勢(shì)在于逐一匹配能夠滿(mǎn)足高度個(gè)性化需求,貸款人也能夠逐一進(jìn)行風(fēng)險(xiǎn)控制,但劣勢(shì)在于效率不高,需要一定的時(shí)間等待合適的貸款人出現(xiàn),平臺(tái)的借貸規(guī)模增長(zhǎng)速度較慢;點(diǎn)對(duì)池的優(yōu)勢(shì)在于借款人能夠即時(shí)獲得流動(dòng)性,平臺(tái)的流動(dòng)性較快得到擴(kuò)張,劣勢(shì)在于抵押品價(jià)格下跌會(huì)集中形成壞賬,可能導(dǎo)致借貸池的擠兌,形成流動(dòng)性風(fēng)險(xiǎn)。目前大多數(shù)項(xiàng)目采用的是點(diǎn)對(duì)池的模式,主要原因是點(diǎn)對(duì)池的效率更高,能夠滿(mǎn)足用戶(hù)需求,也更容易與DeFi協(xié)議合作來(lái)改善流動(dòng)性,賽道競(jìng)爭(zhēng)激烈。

RWA借貸

隨著加密貨幣市場(chǎng)漫長(zhǎng)的熊市,疊加美聯(lián)儲(chǔ)的加息政策,DeFi領(lǐng)域的TVL嚴(yán)重縮水,市場(chǎng)資金流出導(dǎo)致市值萎縮,市場(chǎng)上閑置資產(chǎn)繼續(xù)新的敘事來(lái)推動(dòng)發(fā)展,因此市場(chǎng)的目光聚集在龐大的傳統(tǒng)金融市場(chǎng)——現(xiàn)實(shí)世界資產(chǎn)(RWA),該資產(chǎn)價(jià)值萬(wàn)億級(jí)別的規(guī)模。此舉旨在將鏈下資產(chǎn)轉(zhuǎn)移到鏈上,從此RWA的敘事開(kāi)啟。MakerDAO等DeFi藍(lán)籌協(xié)議已經(jīng)引進(jìn)了RWA相關(guān)業(yè)務(wù),Compound創(chuàng)始人也進(jìn)行了二次創(chuàng)業(yè),建立RWA公司,由于這些龍頭協(xié)議本身的用戶(hù)基礎(chǔ)和較強(qiáng)的流動(dòng)性,占據(jù)一定的先發(fā)優(yōu)勢(shì),使得RWA賽道競(jìng)爭(zhēng)格局更加激烈。

Maple Finance它將機(jī)構(gòu)借款人與貸款人池連接起來(lái),允許借款人通過(guò)提供信用聲譽(yù)和業(yè)務(wù)信息來(lái)獲得無(wú)抵·押·貸·款。貸款人能夠通過(guò)向不同的池提供流動(dòng)性來(lái)獲得利息,每個(gè)池都有自己的風(fēng)險(xiǎn)和回報(bào)概況。目前協(xié)議已與 Centrifuge 合作,將RWA 抵押貸款引入其平臺(tái)。

借貸發(fā)展核心

(1)撮合方式

按照撮合方式的不同,借貸模式分為點(diǎn)對(duì)點(diǎn)和點(diǎn)對(duì)池借貸。點(diǎn)對(duì)點(diǎn)借貸是指借款人和出借人直接進(jìn)行交易,雙方需要花費(fèi)時(shí)間和成本尋找合適的交易對(duì)象。點(diǎn)對(duì)池借貸是指借款人和出借人通過(guò)一個(gè)共同的資金池進(jìn)行交易,雙方只需要按照資金池的規(guī)則進(jìn)行借貸,從而提高效率。點(diǎn)對(duì)池的方式是目前的主流方式,如 AAVE,Compound 等協(xié)議都屬于點(diǎn)對(duì)池的借貸模式。點(diǎn)對(duì)池借貸方式能夠有效地分散風(fēng)險(xiǎn)。由于壞賬風(fēng)險(xiǎn)是由整個(gè)流動(dòng)性?xún)?chǔ)戶(hù)承擔(dān),但是也會(huì)由于大部分的資金處于閑置狀態(tài),因此流動(dòng)性提供者的資金利用率相對(duì)較低。

(2)利率模型

根據(jù)資金利用率動(dòng)態(tài)調(diào)整存款利率與借款利率的算法,資金利用率即資金流出與資金池總量的占比。當(dāng)利用率達(dá)到 100%時(shí)就意味著所有存入的資金被全部借完,因此在資金池內(nèi)資金存量較少時(shí),若部分存款人想要取回資金,就可能發(fā)生擠兌。所以,利率模型的設(shè)計(jì)要點(diǎn)是要維持一個(gè)合理的借款利率保證資金池的流動(dòng)性。

以Compound為例,利率模型最初是借款利率隨著資金利用率的上升而增加,但是變化相對(duì)平緩,因此,在資金利用率較高的時(shí)候沒(méi)辦法有效地刺激市場(chǎng),資金池內(nèi)可能會(huì)面臨流動(dòng)性枯竭的風(fēng)險(xiǎn)。后期協(xié)議增加了資金最佳利用率指標(biāo),當(dāng)資金利用率超過(guò)最佳利用率時(shí),借款利率會(huì)大幅增加,以抑制借款需求,保障資金池的安全性;而且,存款利率也會(huì)相應(yīng)增加,以激勵(lì)存款人存入資金,從而使得資金池的供需關(guān)系回歸平衡。

該模型目前也是市場(chǎng)上絕大部分借貸協(xié)議所采用的利率模型基本載體。

(3)清算機(jī)制

在借款人頭寸越過(guò)安全線(xiàn)時(shí),以低于市場(chǎng)價(jià)格的方式出售一部分抵押品,用于支付借款人應(yīng)向資金池歸還的本金與利息,從而使得資金池可以正常運(yùn)轉(zhuǎn)。清算機(jī)制的設(shè)計(jì)直接決定了用戶(hù)的頭寸是否會(huì)被清算,以及被清算的價(jià)位。可以從三個(gè)方面進(jìn)行考量:(1)抵押品種類(lèi):借貸協(xié)議一般會(huì)選擇流動(dòng)性較高的主流資產(chǎn)作為抵押品,因?yàn)榱鲃?dòng)性越高的資產(chǎn)應(yīng)用范圍越廣,價(jià)值也更高,目的是為了降低劣幣換良幣的風(fēng)險(xiǎn)。(2)抵押率設(shè)置:借貸協(xié)議需要設(shè)置較低的抵押率保證清算發(fā)生時(shí),抵押資產(chǎn)能夠彌補(bǔ)債務(wù)。一般來(lái)說(shuō),流動(dòng)性越高的資產(chǎn),抵押率就會(huì)越高,而流動(dòng)性越差的資產(chǎn),抵押率通常也會(huì)越低,原因與抵押品種類(lèi)的選擇是一樣的。(3)喂價(jià)機(jī)制:借貸協(xié)議需要采用外部資產(chǎn)價(jià)格作為參考進(jìn)行清算,不過(guò),單一來(lái)源且深度不足的喂價(jià)來(lái)源(預(yù)言機(jī))容易受到操縱,繼而引發(fā)異常爆倉(cāng)情況,因此,借貸協(xié)議需要穩(wěn)定、多元的價(jià)格來(lái)源。

以上就是DeFi發(fā)展歷程、借貸原理詳細(xì)介紹的詳細(xì)內(nèi)容

鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請(qǐng)第一時(shí)間聯(lián)系我們修改或刪除,多謝。