作者:tiger research reports

編譯:深潮TechFlow

要點總結(jié):

日本在主要國家中擁有最先進的穩(wěn)定幣監(jiān)管框架之一,這得益于政府主導(dǎo)的增長和友好的 Web3 政策。

然而,日本的穩(wěn)定幣應(yīng)用場景有限。目前沒有穩(wěn)定幣業(yè)務(wù)獲得 EPISP 注冊,也沒有穩(wěn)定幣在當(dāng)?shù)亟灰姿鲜小_@限制了穩(wěn)定幣在零售領(lǐng)域的使用。

盡管如此,監(jiān)管框架的存在具有重要意義,因為它為企業(yè)提供了更大的確定性。我們可以預(yù)見,日本的大型銀行和企業(yè)(如索尼)將參與穩(wěn)定幣市場。

1. 介紹

日本的穩(wěn)定幣市場已經(jīng)實現(xiàn)了穩(wěn)定,這主要得益于明確的監(jiān)管框架的建立。這一增長也得到了政府倡議以及執(zhí)政的自由民主黨旨在加速 Web3 產(chǎn)業(yè)的政策支持。日本積極開放的態(tài)度與許多其他國家對穩(wěn)定幣采取的不確定或限制性立場形成鮮明對比。因此,人們對日本 Web3 市場的未來充滿樂觀。本報告考察了日本的穩(wěn)定幣監(jiān)管,并探討了以日元作為支持的穩(wěn)定幣的潛在影響。

2.日本的穩(wěn)定幣市場有望因監(jiān)管進展而迅速發(fā)展

2022 年 6 月,日本為修訂《支付服務(wù)法》(Payment Services Act,PSA)做好了準(zhǔn)備,以建立穩(wěn)定幣的發(fā)行和經(jīng)紀(jì)監(jiān)管框架。這些修訂于 2023 年 6 月生效。這標(biāo)志著穩(wěn)定幣發(fā)行的正式開始。修訂后的法律對穩(wěn)定幣進行了詳細(xì)定義,明確了發(fā)行實體,并列出了進行穩(wěn)定幣交易所需的許可證。

2.1. 穩(wěn)定幣定義

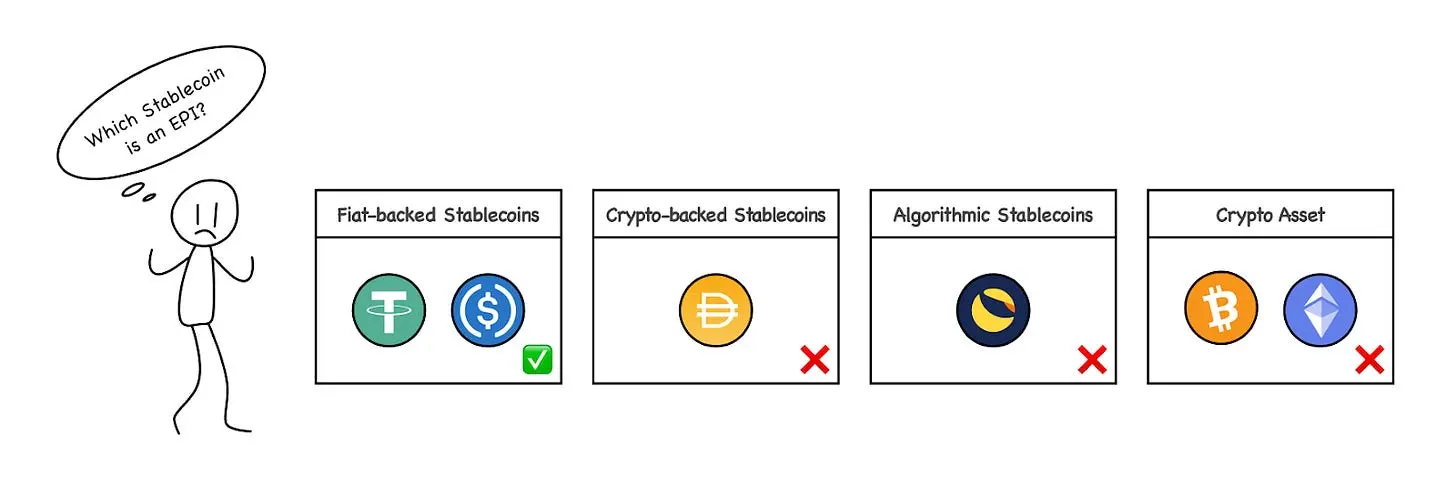

根據(jù)日本修訂后的《支付服務(wù)法》(PSA),穩(wěn)定幣被歸類為“電子支付工具”(Electronic PaymentInstruments,EPI),這意味著它們可以用于向不特定的多個收款人支付貨物或服務(wù)。

來源:Tiger Research

然而,并不是所有穩(wěn)定幣都被歸類為這一類型。根據(jù)修訂后的《支付服務(wù)法》第 2 條第 5 款第 1 項,只有基于法定貨幣維持其價值的穩(wěn)定幣才被認(rèn)可為電子支付工具。這意味著以加密貨幣(如比特幣或以太坊)作為支持的穩(wěn)定幣,例如 MakerDAO 的 DAI,在該法律下不被歸類為電子支付工具。這種區(qū)分是日本監(jiān)管框架的一個重要特征。

2.2. 穩(wěn)定幣的發(fā)行實體

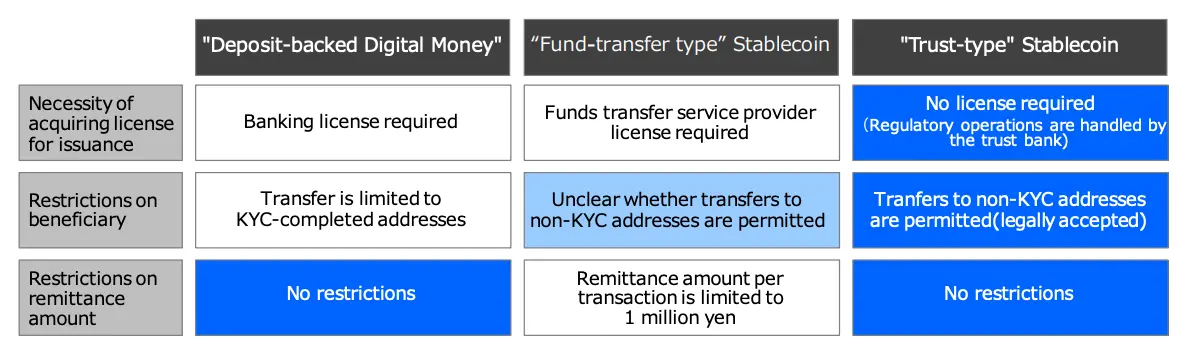

日本修訂后的《支付服務(wù)法》(PSA)明確了哪些實體有權(quán)發(fā)行穩(wěn)定幣。穩(wěn)定幣只能由三種類型的實體發(fā)行:1)銀行,2)資金轉(zhuǎn)移服務(wù)提供商,3)信托公司。每種實體可以發(fā)行具有不同特征的穩(wěn)定幣。例如,它們在最大轉(zhuǎn)賬金額和收款人限制方面可能存在差異。

來源:MUFG

在這些發(fā)行實體中,最引人注目的類型可能是由信托公司發(fā)行的信托型穩(wěn)定幣。這是因為它們預(yù)計與日本當(dāng)前的監(jiān)管環(huán)境最為兼容,并且在特征上與 USDT 和 USDC 等常見穩(wěn)定幣非常相似。

日本監(jiān)管機構(gòu)表示,由銀行發(fā)行的穩(wěn)定幣將受到某些限制。銀行在嚴(yán)格監(jiān)管下必須維持金融系統(tǒng)的穩(wěn)定,但基于無許可的穩(wěn)定幣難以控制,可能與這一責(zé)任相沖突。因此,監(jiān)管機構(gòu)強調(diào),銀行發(fā)行的穩(wěn)定幣需要謹(jǐn)慎考慮,并可能需要進一步立法。

資金轉(zhuǎn)移服務(wù)提供商同樣面臨一些限制。每筆交易的轉(zhuǎn)賬金額被限制在 100 萬日元,目前尚不清楚是否可以向未進行 KYC(了解你的客戶)驗證的收款人進行轉(zhuǎn)賬。因此,由資金轉(zhuǎn)移服務(wù)提供商發(fā)行的穩(wěn)定幣可能需要在此之前進行額外的監(jiān)管更新。鑒于這些條件,最有可能出現(xiàn)的穩(wěn)定幣形式將是由信托公司發(fā)行的穩(wěn)定幣。

2.3. 穩(wěn)定幣相關(guān)的許可證

在日本,從事穩(wěn)定幣相關(guān)業(yè)務(wù)的實體必須注冊為電子支付工具服務(wù)提供商(EPISP)以獲得穩(wěn)定幣相關(guān)許可證。該要求是在 2023 年 6 月修訂的《支付服務(wù)法》(PSA)中引入的。穩(wěn)定幣相關(guān)業(yè)務(wù)是指購買、出售、交換、經(jīng)紀(jì)或代表穩(wěn)定幣等活動。例如,列出并支持穩(wěn)定幣交易的虛擬資產(chǎn)交易所,或代表他人管理穩(wěn)定幣的托管錢包服務(wù),也需要進行注冊。除了注冊之外,這些企業(yè)還必須滿足用戶保護和反洗錢(AML)合規(guī)義務(wù)。

3. 以日元為支持的穩(wěn)定幣

隨著日本建立了良好的穩(wěn)定幣監(jiān)管框架,各種項目正在積極研究和實驗以日元為支持的穩(wěn)定幣。在接下來的部分中,我們將探討日本的關(guān)鍵穩(wěn)定幣項目,以更好地了解基于日元的穩(wěn)定幣生態(tài)系統(tǒng)的當(dāng)前狀態(tài)和特征。

3.1. JPYC:預(yù)付支付工具

來源:JPYC

JPYC 是日本首個與日元關(guān)聯(lián)的數(shù)字資產(chǎn)發(fā)行者,成立于 2021 年 1 月。然而,當(dāng)前“JPYC”代幣被歸類為預(yù)付支付工具,而不是修訂后的《支付服務(wù)法》(PSA)下的電子支付工具,這意味著它在法律上不被認(rèn)定為穩(wěn)定幣。因此,JPYC 更像是一種預(yù)付優(yōu)惠券,使用和應(yīng)用受到限制。具體而言,雖然可以將法定貨幣轉(zhuǎn)換為 JPYC(充值),但不允許將 JPYC 轉(zhuǎn)換回法定貨幣(提現(xiàn)),這限制了其使用價值。

然而,值得注意的是,JPYC 正在積極努力發(fā)行符合修訂后《支付服務(wù)法》(PSA)的穩(wěn)定幣。首先,它計劃通過獲得資金轉(zhuǎn)移許可證來發(fā)行一種穩(wěn)定幣。其目標(biāo)是通過與日本北國銀行發(fā)行的存款支持?jǐn)?shù)字貨幣 Tochika 進行交換,來擴大其使用范圍。獲得資金轉(zhuǎn)移許可證將使 JPYC 能夠合法地進行資金轉(zhuǎn)移,從而增強其在市場上的競爭力。

JPYC 還在準(zhǔn)備注冊為電子支付機構(gòu)(EPISP),以開展穩(wěn)定幣業(yè)務(wù)。從長遠來看,該公司旨在基于 Progmat 的 Progmat Coin 發(fā)行和運營一種信托型穩(wěn)定幣,這將使其能夠支持與現(xiàn)金或銀行存款相關(guān)的各種商業(yè)活動。此外,JPYC 與 USDC 發(fā)行者 Circle 基礎(chǔ)設(shè)施的整合預(yù)計將在擴展其業(yè)務(wù),特別是在跨境支付方面提供顯著優(yōu)勢。

3.2. Tochika:存款支持的數(shù)字貨幣

來源:Hokkoku Bank

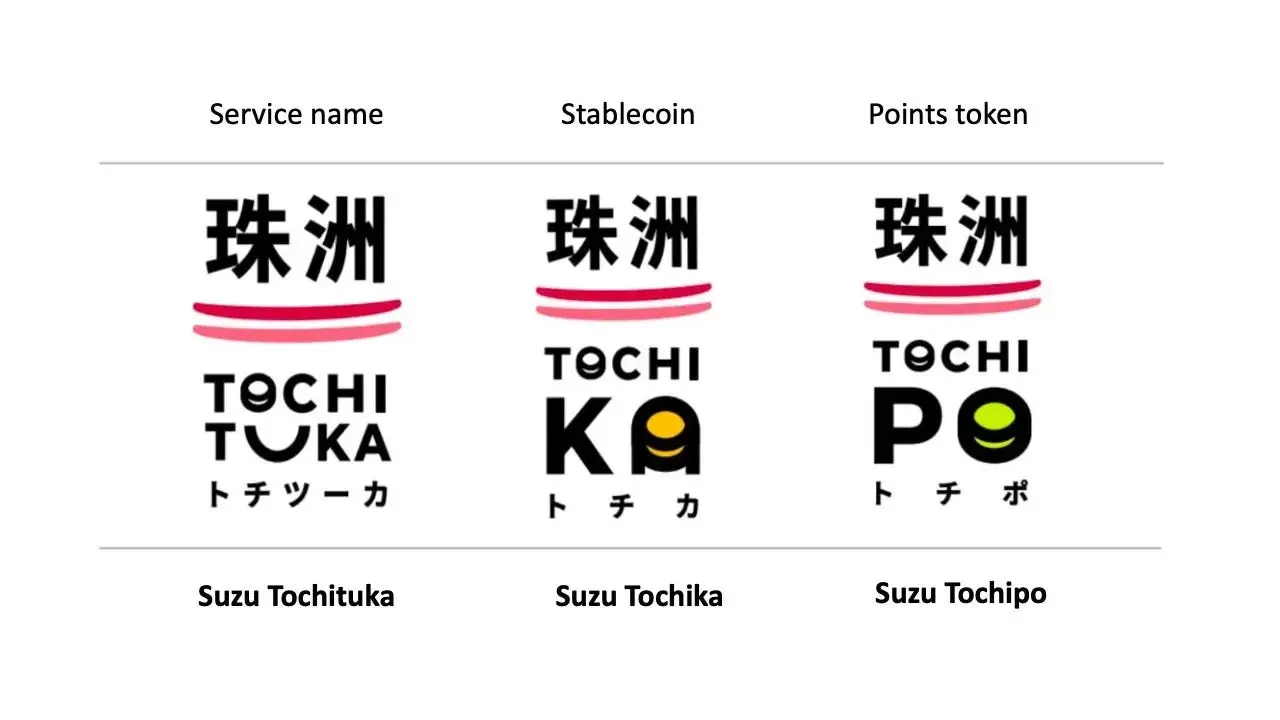

Tochika 是日本首個以存款為基礎(chǔ)的數(shù)字貨幣。它是由位于石川縣的地方銀行北國銀行于 2024 年推出的。Tochika 以銀行存款為支持,向銀行的賬戶持有人提供數(shù)字代幣,作為一種存款服務(wù)。這種數(shù)字代幣使用戶能夠更方便地進行交易和管理資金。

用戶可以通過 Tochituka 應(yīng)用程序輕松使用 Tochika,該應(yīng)用程序是由北國銀行和鈴城市共同開發(fā)的。整個過程非常簡單:用戶在應(yīng)用程序中注冊自己的銀行賬戶,充值他們的 Tochituka 余額,然后可以在石川縣的參與商戶處將其作為支付方式使用。充值后,用戶能夠方便地進行消費和支付。

Tochika 因其簡單性和向商戶提供的 0.5% 的吸引人傭金率而脫穎而出。然而,它也有一些限制。目前,它僅在石川縣內(nèi)可用,每月僅允許免費提取一次充值的 Tochika——之后將收取 110 Tochika(相當(dāng)于 110 日元)的費用。此外,Tochika 運行在由 Digital Platformer 開發(fā)的許可私有區(qū)塊鏈上,這限制了其在一個封閉生態(tài)系統(tǒng)中的使用。

展望未來,Tochika 計劃增強和擴展其服務(wù)。這些計劃包括與其他金融機構(gòu)的存款賬戶進行連接、擴大地理覆蓋范圍,以及引入個人之間的匯款功能。盡管目前存在一些限制,Tochika 為存款支持的數(shù)字貨幣樹立了良好的榜樣。隨著其持續(xù)的發(fā)展努力,Tochika 的未來潛力無疑值得關(guān)注。

3.3. GYEN:離岸穩(wěn)定幣

來源:GMO Trust

GYEN 是由位于紐約的日本 GMO 互聯(lián)網(wǎng)集團的子公司 GMO Trust 發(fā)行的日元計價穩(wěn)定幣。該穩(wěn)定幣受紐約州金融服務(wù)部監(jiān)管,并被列入 Greenlist,授權(quán)某些加密貨幣在紐約發(fā)行。GYEN 是唯一一種在加密貨幣交易所進行實物交易的日元穩(wěn)定幣,目前可在 Coinbase 上進行交易。

GYEN 以 1:1 的比例發(fā)行,與日本日元掛鉤,因此被歸類為信托型穩(wěn)定幣。然而,由于 GYEN 并不是通過日本監(jiān)管體系內(nèi)的信托公司發(fā)行的,因此無法在日本境內(nèi)或向日本居民分發(fā),這限制了其在國內(nèi)的使用。盡管如此,日本監(jiān)管機構(gòu)正在討論 GYEN 的具體要求和合規(guī)措施,以及 USDC 和 USDT 等穩(wěn)定幣。值得注意的是,GYEN 未來可能會納入日本的監(jiān)管框架。

4. 穩(wěn)定幣業(yè)務(wù)真的可行嗎?

盡管距離穩(wěn)定幣合法化已經(jīng)過去了一年多,但日本的各個穩(wěn)定幣項目進展仍然有限。像 USDT 或 USDC 這樣的無許可穩(wěn)定幣在日本市場上依然稀缺。目前尚無公司完成運營穩(wěn)定幣相關(guān)業(yè)務(wù)所需的 EPISP 注冊。

此外,要求穩(wěn)定幣發(fā)行者將所有儲備管理為活期存款的監(jiān)管規(guī)定對業(yè)務(wù)運營造成了重大限制。活期存款通常是無利可圖的,因為它們可以隨時提取,幾乎沒有回報。盡管日本銀行最近將利率從 0% 上調(diào),但短期利率仍然較低,為 0.25%,這仍低于許多其他國家。這一低利率可能會降低穩(wěn)定幣業(yè)務(wù)的盈利能力。因此,市場對由不同資產(chǎn)(如日本國債)支持的更具競爭力的穩(wěn)定幣的需求日益增長。

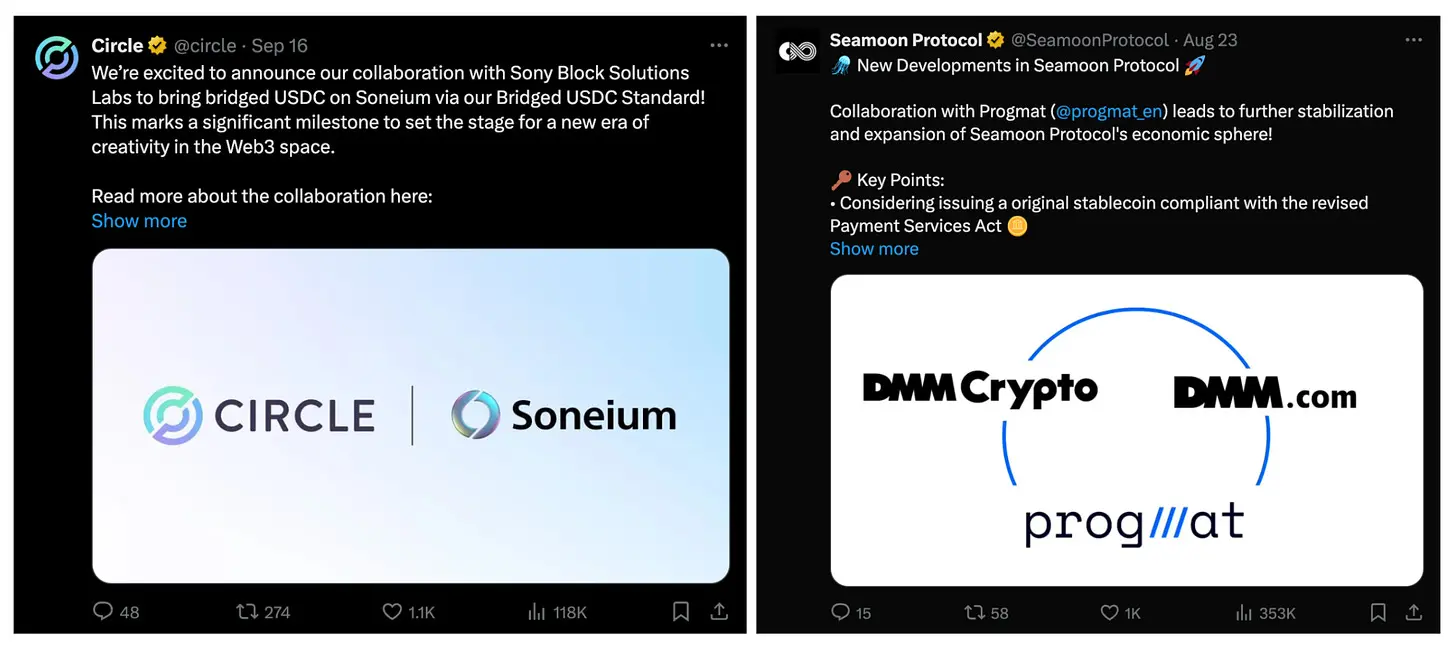

來源:(左圖) Circle & Soneium, (右圖) DMM Crypto & Progmat

盡管如此,行業(yè)對未來的期望仍然很高,因為日本主要金融機構(gòu)和企業(yè)集團正在積極參與穩(wěn)定幣業(yè)務(wù)。這包括三大銀行,如三菱 UFJ 銀行 (MUFG)、瑞穗銀行和住友三井銀行 (SMBC),以及像索尼和 DMM 集團這樣的企業(yè)。

在這些期望中,對監(jiān)管機構(gòu)重新評估其政策的呼聲日益高漲。盡管法律框架已經(jīng)實施了一段時間,但缺乏切實的成果,關(guān)于其有效性的問題和擔(dān)憂可能會增加。在這種情況下,觀察日本穩(wěn)定幣市場未來如何演變將是很有趣的。

5. 結(jié)束語

來源:Financial Times, Refinitiv

近年來,日本一直在努力應(yīng)對日元貶值的挑戰(zhàn),并實施了各種策略來增強其貨幣的競爭力。穩(wěn)定幣是這一更廣泛努力的一部分,旨在提升日元的可擴展性和競爭力。預(yù)計先進穩(wěn)定幣的采用將為超越國內(nèi)應(yīng)用的一系列全球用例鋪平道路,包括跨境支付。這可能使日本能夠擴大其在全球金融市場的影響力。

來源:rwa.xyz

然而,盡管穩(wěn)定幣的監(jiān)管框架已經(jīng)建立超過一年,日元在穩(wěn)定幣市場中的份額仍然很小。穩(wěn)定幣的實例依然稀少,且尚未有與穩(wěn)定幣相關(guān)的企業(yè)進行 EPISP 注冊。岸田內(nèi)閣和自由民主黨的支持率下降也使得推動強有力的 Web3 相關(guān)政策變得困難。然而,建立監(jiān)管框架是向前邁出的重要一步。盡管進展可能緩慢,但它所帶來的變化值得期待。

以上就是日本穩(wěn)定幣市場現(xiàn)狀:監(jiān)管先行,發(fā)展待啟的詳細(xì)內(nèi)容

鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請第一時間聯(lián)系我們修改或刪除,多謝。