撰文:heechang,four pillars

編譯:Glendon,Techub News

隨著加密行業(yè)的發(fā)展,穩(wěn)定幣已經(jīng)找到了明確的產(chǎn)品市場(chǎng)契合點(diǎn)。與此同時(shí),穩(wěn)定幣發(fā)行商們正在收獲可觀的回報(bào)。例如,USDT 發(fā)行商 Tether 在 2024 年第二季度的凈營(yíng)業(yè)利潤(rùn)達(dá)到了 13 億美元,這一表現(xiàn)已然優(yōu)于許多傳統(tǒng)金融公司。

而這一成功并不僅限于老牌參與者,Ethena 和 PayPal(推出美元穩(wěn)定幣 PYUSD)等新進(jìn)入者也在這個(gè)領(lǐng)域迅速地嶄露頭角。

自 2023 年 12 月推出以來(lái),Ethena 的流通供應(yīng)量已經(jīng)超過(guò)了 30 億美元,并產(chǎn)生了超過(guò) 7500 萬(wàn)美元的費(fèi)用收入。同時(shí),該協(xié)議正在積極實(shí)現(xiàn)其穩(wěn)定幣產(chǎn)品的多元化,計(jì)劃推出基于貝萊德代幣化基金 BUIDL 的穩(wěn)定幣 UStb。Ethena 還計(jì)劃啟動(dòng)自己的網(wǎng)絡(luò),并在該網(wǎng)絡(luò)上構(gòu)建基于 USDe 的應(yīng)用程序。

可以看到穩(wěn)定幣的格局正在快速演變。時(shí)至今日,穩(wěn)定幣的分銷渠道、收益來(lái)源等變得愈發(fā)重要。穩(wěn)定幣之間競(jìng)爭(zhēng)也從最初的加密貨幣初創(chuàng)公司,逐漸擴(kuò)展到了貝萊德和 BitGo 等金融巨頭,以及 PayPal、Robinhood 和 Revolut 等金融科技公司。

現(xiàn)如今,一場(chǎng)新的「穩(wěn)定幣戰(zhàn)爭(zhēng)」即將打響。本文將從「Ethena 案例研究——增長(zhǎng)最快的穩(wěn)定幣」開始,分析 Ethena USDe 的商業(yè)模式和成功因素。USDe 能否改變穩(wěn)定幣市場(chǎng)的競(jìng)爭(zhēng)格局?后來(lái)者又能從中吸取哪些經(jīng)驗(yàn)?

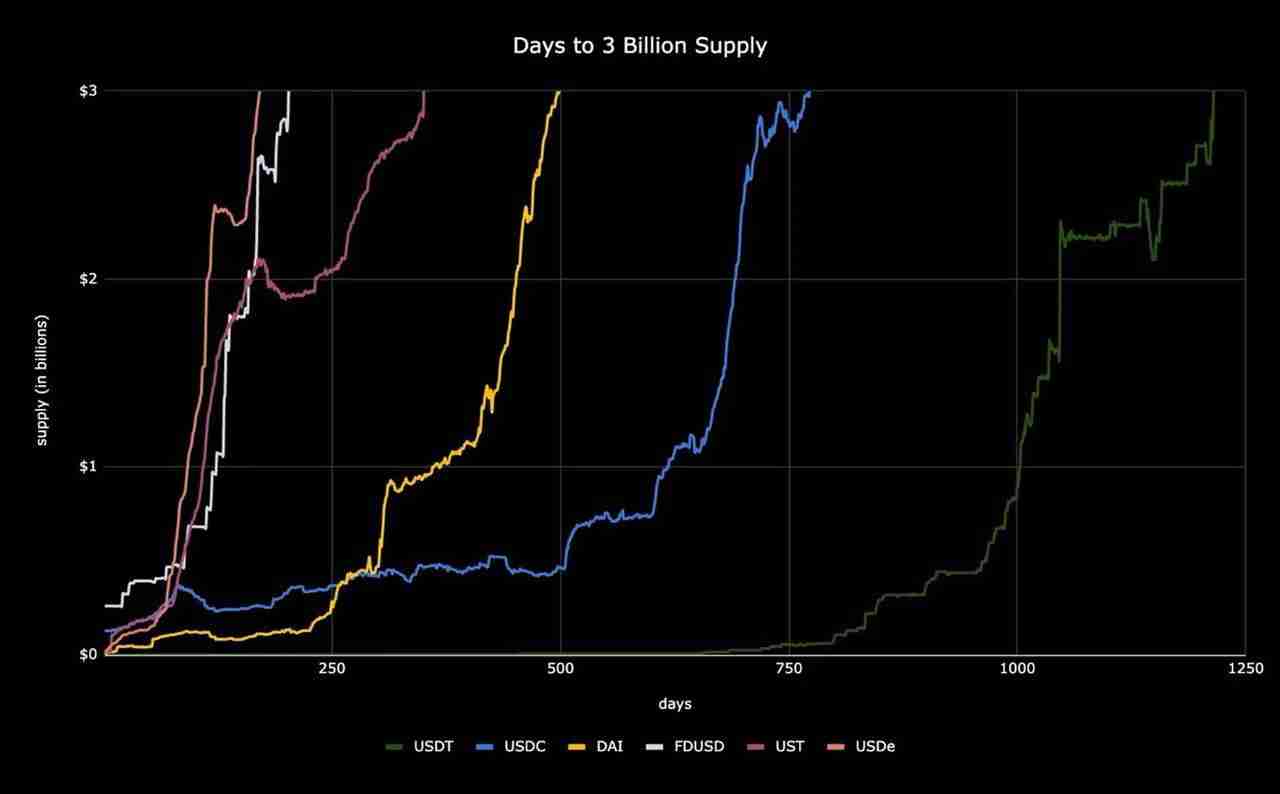

Ethena 案例研究——增長(zhǎng)最快的穩(wěn)定幣

憑借獨(dú)特的機(jī)制設(shè)計(jì),Ethena 的合成穩(wěn)定幣 USDe 實(shí)現(xiàn)了驚人的增長(zhǎng),僅用四個(gè)月的時(shí)間就達(dá)到了 30 億美元的市值。這種快速擴(kuò)張使其成為迄今為止增長(zhǎng)最快的穩(wěn)定幣,超越了 DAI、USDT、FDUSD 和 USDC 等競(jìng)爭(zhēng)對(duì)手。它是怎么做到的?

USDe 的成功因素如下:

獨(dú)特的高收益策略,無(wú)法輕易復(fù)制;

穩(wěn)健的抵押品管理

全面的擴(kuò)張計(jì)劃

收益來(lái)源

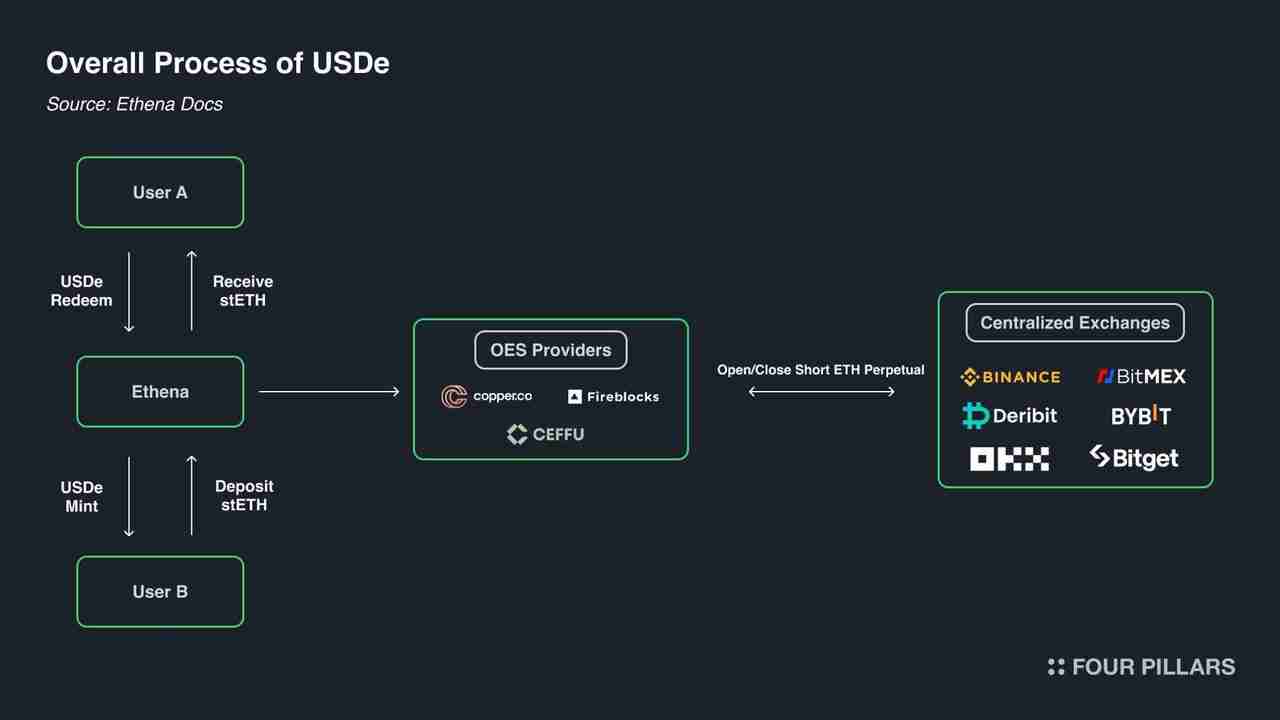

首先,我們需要知道 USDe 如何維持穩(wěn)定性。Ethena 通過(guò) delta 中性對(duì)沖策略,使 USDe 的價(jià)值保持在接近 1 美元的水平。簡(jiǎn)單來(lái)說(shuō),當(dāng)用戶將 ETH 作為抵押品來(lái)鑄造 USDe 時(shí),Ethena 會(huì)在衍生品交易所中開設(shè)一個(gè)等額的永續(xù)期貨空頭頭寸。即創(chuàng)建了一個(gè) delta 中性頭寸,其中 ETH 抵押品的價(jià)格波動(dòng)會(huì)被期貨空頭頭寸的反向波動(dòng)所抵消。該策略可以保持穩(wěn)定的價(jià)值,并利用中心化交易所的流動(dòng)性,在沒有過(guò)度抵押的情況下提高資金效率。

這種方法將加密原生解決方案與鏈下機(jī)會(huì)相結(jié)合,以加密資產(chǎn)和期貨空頭頭寸來(lái)支持穩(wěn)定幣。那么,其收益是如何產(chǎn)生的?

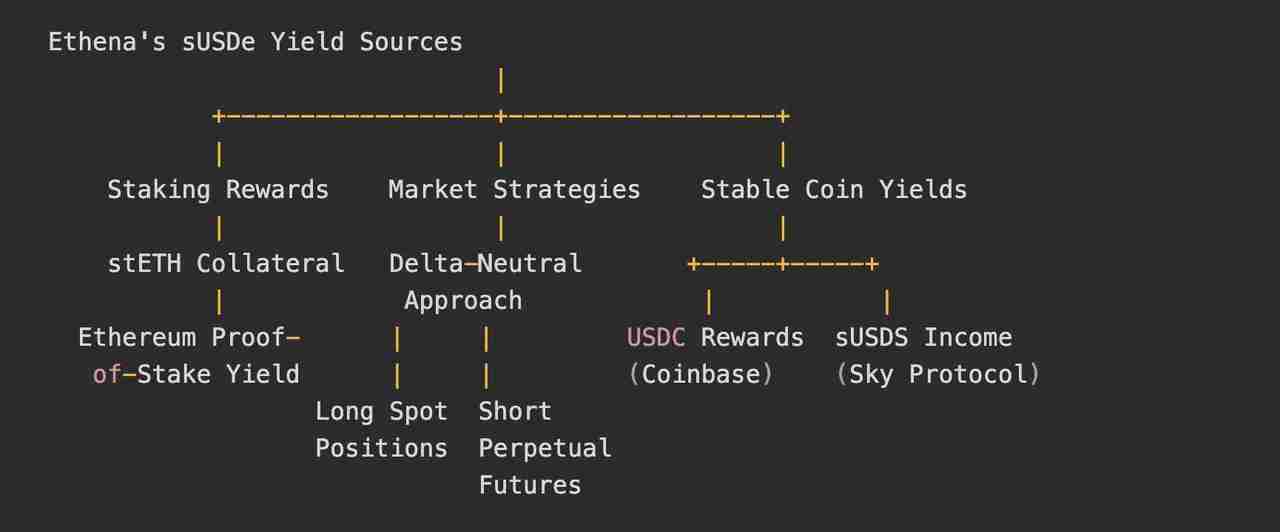

Ethena 推出的 Staked USDe(sUSDe)是一種收益代幣,用戶可以通過(guò)質(zhì)押其 USDe 代幣獲得。sUSDe 則通過(guò)質(zhì)押獎(jiǎng)勵(lì)和基差交易(Basis Trading)策略的組合提供了高收益。

sUSDe 主要的收益來(lái)源:

質(zhì)押獎(jiǎng)勵(lì):它從 stETH(質(zhì)押以太坊)等基礎(chǔ)抵押品中獲利,并從以太坊的權(quán)益證明系統(tǒng)中獲得基礎(chǔ)收益。

市場(chǎng)策略(Delta-Neutral):從永續(xù)合約和期貨市場(chǎng)的資金和基差中獲利。采用 Delta 中性方法,在現(xiàn)貨資產(chǎn)中持有多頭頭寸,在永續(xù)期貨中持有空頭頭寸。這種方法允許協(xié)議利用正向的資金費(fèi)率(Funding Rate),即多頭持倉(cāng)者向空頭持倉(cāng)者支付費(fèi)用。

穩(wěn)定幣收益:Ethena 通過(guò)兩個(gè)穩(wěn)定幣來(lái)源中得到固定收益。它通過(guò) Coinbase 的忠誠(chéng)度計(jì)劃獲得了 2.95 億枚 USDC,并通過(guò) Sky 協(xié)議(以前稱為 Maker)的借貸費(fèi)用獲得了 4 億枚 sUSDS 的收入。

「不可分叉」的架構(gòu)

Ethena 的獨(dú)特之處在于其「不可分叉(Unforkable)」的架構(gòu)。與大多數(shù) AMM DEX 不同,Ethena 的結(jié)構(gòu)無(wú)法輕易復(fù)刻。首先,交易者在幣安、Bybit 和 OKX 等主要中心化交易所(CEX)上進(jìn)行基差交易,但抵押品卻是由 Copper、Ceffu 和 Coinbase Custody 等場(chǎng)外結(jié)算(OES)提供商持有。這種復(fù)雜的關(guān)系和設(shè)計(jì)解釋了為什么沒有類似的協(xié)議在各種生態(tài)系統(tǒng)中廣泛擴(kuò)散。

抵押品管理:Ethena UStb、流動(dòng)性穩(wěn)定幣和儲(chǔ)備基金

USDe 作為穩(wěn)定幣,需要主動(dòng)管理來(lái)平衡潛在風(fēng)險(xiǎn)和高收益。Ethena 主要采用三種方法來(lái)確保抵押品管理,其中包括:

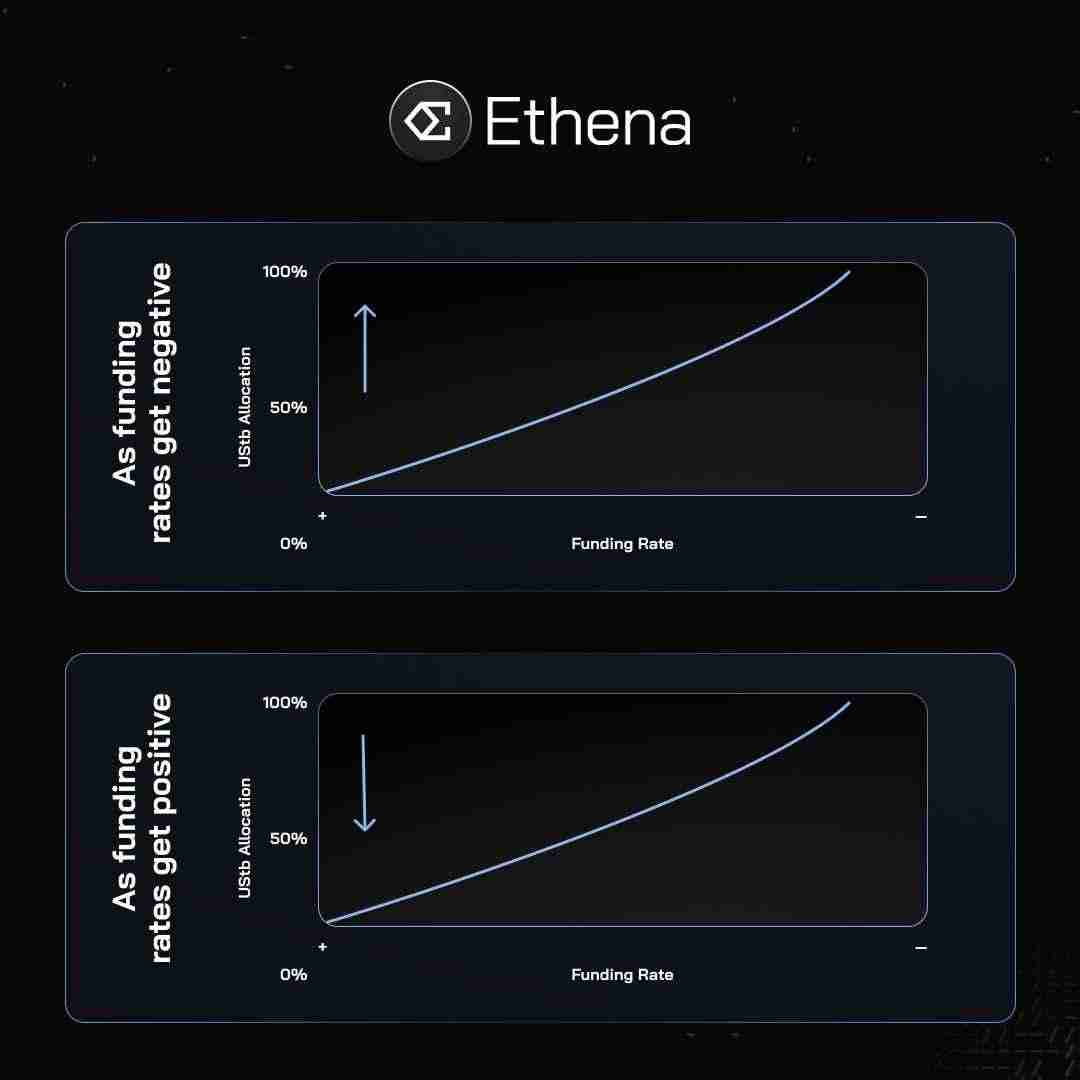

Ethena UStb(即將實(shí)施):這個(gè)即將推出的美國(guó)國(guó)庫(kù)券代幣由貝萊德的 BUIDL 基金支持,計(jì)劃作為一種戰(zhàn)略保障。在負(fù)的資金費(fèi)率期間,Ethena 可以將儲(chǔ)備轉(zhuǎn)移到 UStb,減少對(duì)成本高昂的永久期貨合約的風(fēng)險(xiǎn)敞口,轉(zhuǎn)而投資更穩(wěn)定的資產(chǎn)。

流動(dòng)性穩(wěn)定幣:Ethena 利用 Circle 的 USDC 和 Sky(前身為 MakerDAO)的 USDS 作為其抵押品策略的一部分。這些流動(dòng)性穩(wěn)定資產(chǎn)提供了穩(wěn)定的收益成分,有助于緩沖相對(duì)溫和的負(fù)資金費(fèi)率,并使協(xié)議的收入來(lái)源多樣化。

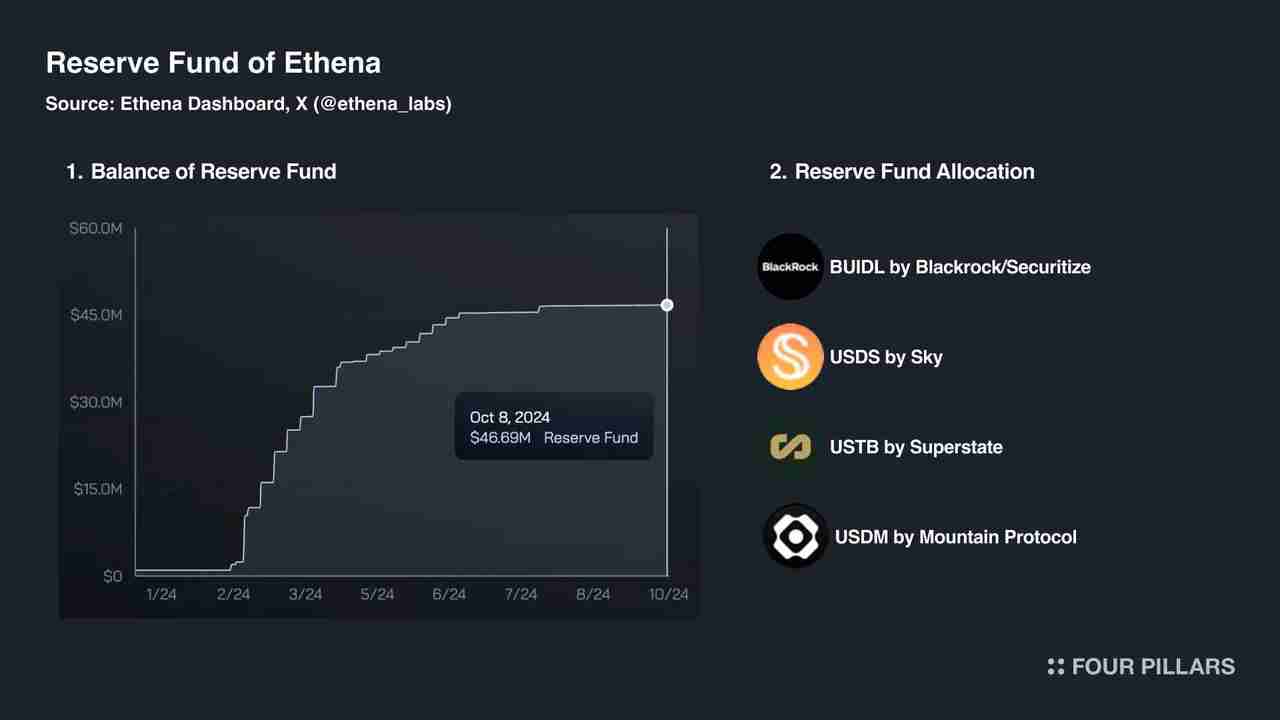

儲(chǔ)備基金:Ethena 維持了一個(gè) 4660 萬(wàn)美元的安全資金網(wǎng),以彌補(bǔ)負(fù)資金費(fèi)率期間的潛在損失。當(dāng)負(fù)利率超過(guò)抵押品收益率時(shí),該基金就會(huì)啟動(dòng),從而保護(hù) sUSDe 持有者。

在正資金費(fèi)率占主導(dǎo)地位的情況下,Ethena 的策略確實(shí)可以大放異彩。USDe 可以通過(guò)加密資產(chǎn)的基差交易產(chǎn)生高收益,從而使得 Ethena 將大部分抵押品(高達(dá) 90%)可以分配給這一策略,在最大限度上提高了 sUSDe 持有者的回報(bào)。

然而,當(dāng)資金費(fèi)率大幅下降時(shí),Ethena 將必須面對(duì)收益率下跌的局面,這也成為了市場(chǎng)質(zhì)疑 Ethena 收益穩(wěn)定性的主要原因。

值得注意的是,Ethena 近期計(jì)劃推出的穩(wěn)定幣 UStb,有可能成為其發(fā)展過(guò)程中的一個(gè)催化劑。

9 月底,Ethena 在宣布這一計(jì)劃時(shí)表示,UStb 可以幫助 USDe 渡過(guò)艱難的市場(chǎng)環(huán)境,并解釋道,「如果 Ethena 的管理認(rèn)為必要且適當(dāng),在負(fù)融資利率期間,Ethena 將能夠關(guān)閉 USDe 的對(duì)沖頭寸,并將其抵押資產(chǎn)重新分配給 UStb,以進(jìn)一步改善相關(guān)風(fēng)險(xiǎn)。」

理論上,當(dāng) USTb 推出后,一旦資金費(fèi)率變?yōu)樨?fù)值且加密貨幣情緒轉(zhuǎn)向看跌,Ethena 便可以將其抵押品配置轉(zhuǎn)向這種更穩(wěn)定的資產(chǎn),這種戰(zhàn)略轉(zhuǎn)變能起到兩個(gè)關(guān)鍵作用:

USTb 為 sUSDe 收益率設(shè)定了下限:通過(guò)利用 USTb 和其他穩(wěn)定資產(chǎn),Ethena 即使在看跌條件下也能確保最低收益率。這有助于保持對(duì) sUSDe 持有者的吸引力,因?yàn)樽畹褪找媛蕦⒔咏鼑?guó)庫(kù)券收益率。

USTb 降低了 sUSDe 收益率的波動(dòng)性:「熊市」期間,轉(zhuǎn)向更穩(wěn)定的抵押品無(wú)疑會(huì)導(dǎo)致收益率波動(dòng)性降低。但這種穩(wěn)定性的提高,對(duì)于一些即使在充滿挑戰(zhàn)的市場(chǎng)條件下,也尋求持續(xù)回報(bào)的風(fēng)險(xiǎn)規(guī)避型投資者而言,尤其具有吸引力。

這種靈活性有助于 Ethena 在不同的市場(chǎng)條件下保持高收益。此外,資金費(fèi)率和 UStb 配置之間的關(guān)系是簡(jiǎn)單直接的:在資金費(fèi)率為負(fù)時(shí),UStb 配置會(huì)增加,甚至從 50% 增加到 70%,從而避免負(fù)收益。反之,在資金費(fèi)率為正時(shí),UStb 配置就會(huì)減少。

除此以外,儲(chǔ)備基金在保護(hù) sUSDe 持有者利益不受損害之余,該基金還被戰(zhàn)略性地分配給 Blackrock BUIDL、Superstate、SKy 和 Mountain Protocol 等產(chǎn)生收益的資源。這種模式使 Ethena 能夠最大限度地利用基金的效用,從而可能產(chǎn)生額外收入,從而進(jìn)一步增加儲(chǔ)備基金。

Ethena 擴(kuò)張戰(zhàn)略

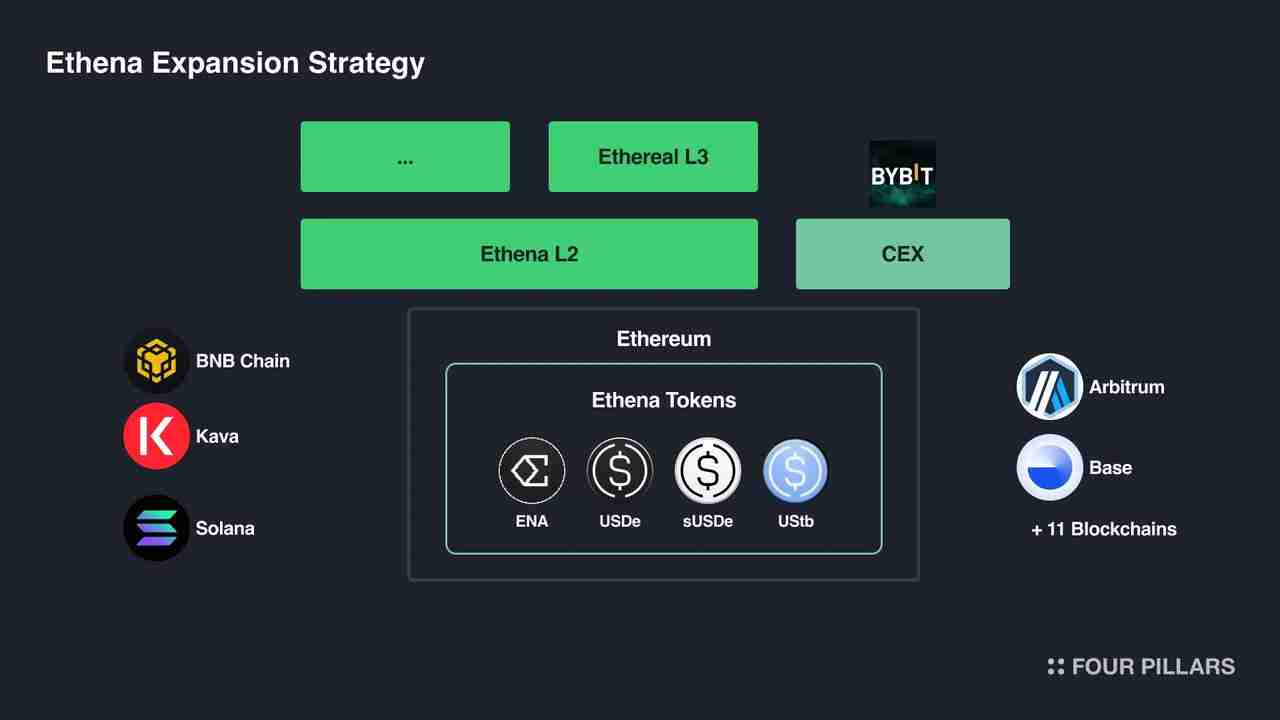

Ethena 正在實(shí)施涵蓋橫向和縱向增長(zhǎng)的全面擴(kuò)張戰(zhàn)略:

橫向擴(kuò)張:這涉及產(chǎn)品多樣化和多鏈方式。Ethena 正在擴(kuò)大其產(chǎn)品范圍,并擴(kuò)展到多個(gè)區(qū)塊鏈。該戰(zhàn)略旨在覆蓋更廣泛的用戶群,減少對(duì)單個(gè)區(qū)塊鏈的依賴。

縱向擴(kuò)張:Ethena 正在開發(fā)自己的網(wǎng)絡(luò)基礎(chǔ)設(shè)施,并與鏈下交易所合作。通過(guò)構(gòu)建基礎(chǔ)設(shè)施,該協(xié)議可以增強(qiáng)運(yùn)營(yíng)控制并獲取更多價(jià)值,例如從排序器收入中獲取價(jià)值。與交易所的合作也提高了 Ethena 產(chǎn)品的流動(dòng)性和可訪問(wèn)性。

橫向擴(kuò)張:LayerZero 的多鏈策略

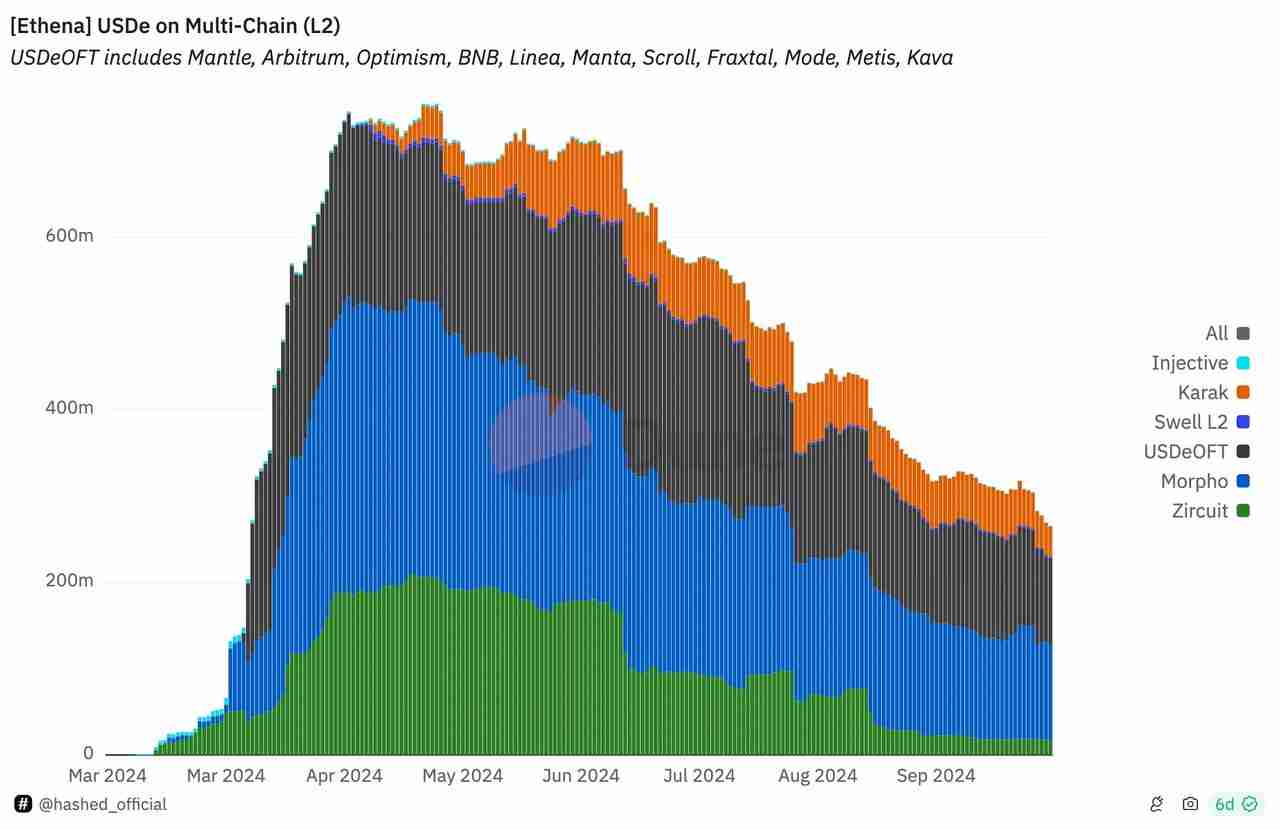

Ethena 通過(guò)與 LayerZero 合作制定了多鏈擴(kuò)展戰(zhàn)略。此次合作利用了 Omnichain 同質(zhì)化代幣(OFT)標(biāo)準(zhǔn),這使得 Ethena 能夠?qū)⑵浯鷰诺母采w范圍擴(kuò)展到 16 個(gè)不同的區(qū)塊鏈。目前,Ethena 的原生代幣 ENA 以及其穩(wěn)定幣 USDe 和 sUSDe 可以在多個(gè)區(qū)塊鏈中訪問(wèn)。

OFT 標(biāo)準(zhǔn)采用「鑄造 - 銷毀」機(jī)制,在不需要包裝資產(chǎn)或額外流動(dòng)性池的情況下,可以使所有連接的鏈上的代幣供應(yīng)保持一致。Ethena 采用這種方法在簡(jiǎn)化跨鏈交易的同時(shí),也潛在地降低了相關(guān)成本和風(fēng)險(xiǎn)。

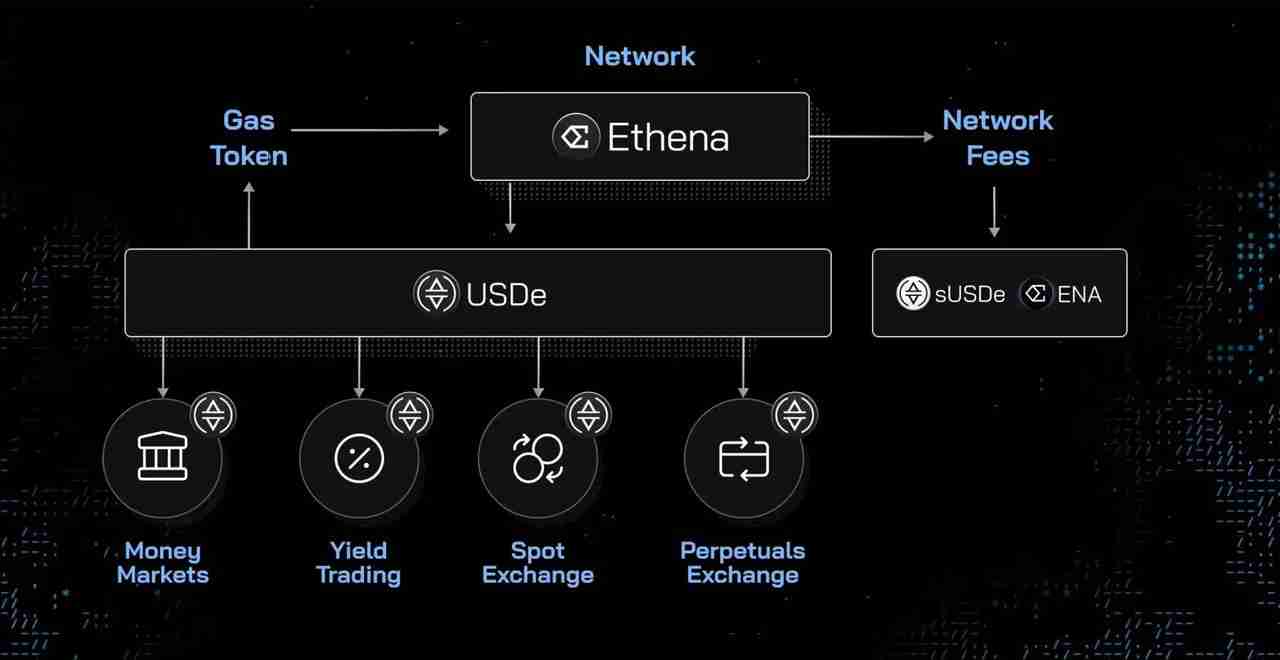

縱向擴(kuò)張:構(gòu)建 Ethena Network 及其生態(tài)系統(tǒng)

Ethena Network 是 Ethena 協(xié)議即將推出的一項(xiàng)計(jì)劃,這個(gè)新網(wǎng)絡(luò)旨在創(chuàng)建一個(gè)金融應(yīng)用生態(tài)系統(tǒng),并以 USDe 為基礎(chǔ)資產(chǎn)。

該網(wǎng)絡(luò)計(jì)劃作為其他金融應(yīng)用程序的基礎(chǔ)層,并納入流動(dòng)性聚合層。此功能還有望支持現(xiàn)有的中心化和去中心化交易所。Ethena 這樣做旨在將自己定位在加密世界中貨幣、網(wǎng)絡(luò)和交易所功能的交匯點(diǎn)。

目前,Bybit 已與 Ethena 合作,在其平臺(tái)上集成了 USDe。Ethena 的一個(gè)關(guān)鍵目標(biāo)是將 USDe 定位為 CEX 上的交易抵押品。通過(guò)允許用戶從 CEX 期貨的保證金資產(chǎn)中賺取收益,USDe 也可以在交易生態(tài)系統(tǒng)中創(chuàng)造更多優(yōu)勢(shì)。

剖析穩(wěn)定幣:抵押品和收益率

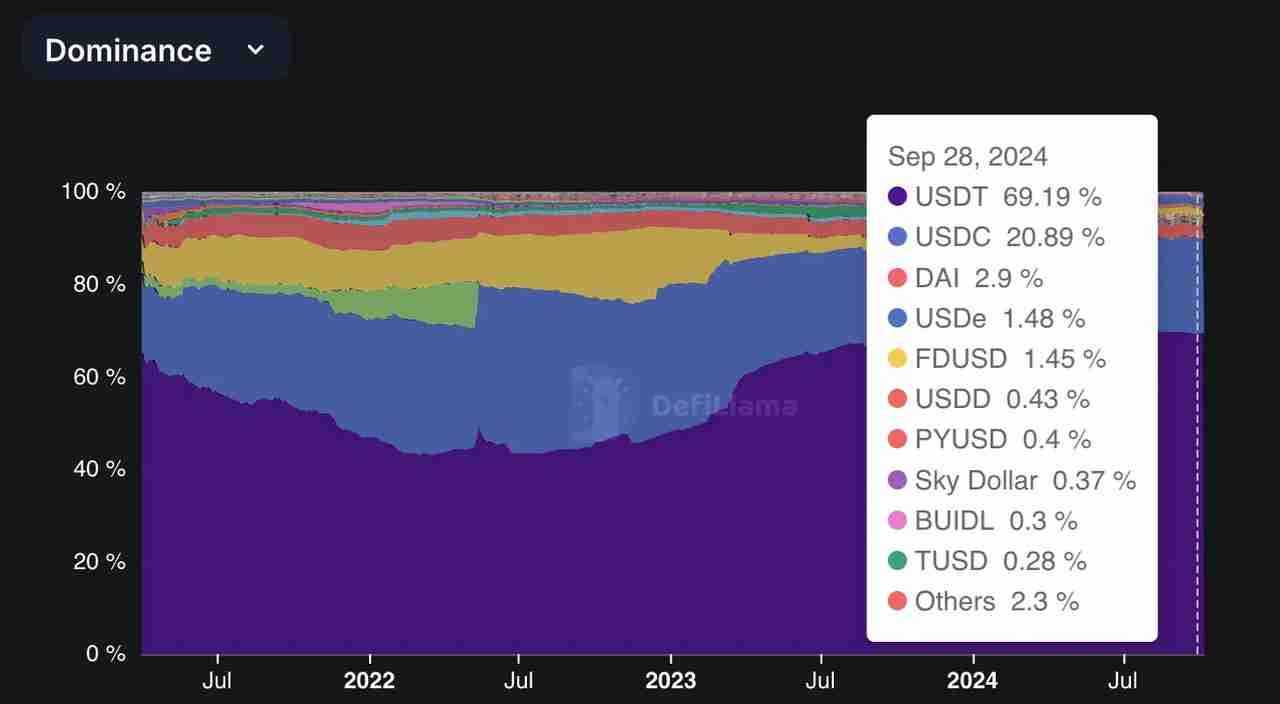

基于上述機(jī)制和策略,Ethena 成功打進(jìn)了由 Tether(USDT)、Circle(USDC)和 DAI 主導(dǎo)的市場(chǎng)。但是穩(wěn)定幣市場(chǎng)的競(jìng)爭(zhēng)不僅僅局限于發(fā)行新的穩(wěn)定幣,構(gòu)建穩(wěn)定幣的策略也正在變得越來(lái)越多樣化。

穩(wěn)定幣是如何進(jìn)行分類的?穩(wěn)定幣使用抵押品和主動(dòng)管理來(lái)維持 1 美元的價(jià)值。每個(gè)發(fā)行商都有維持價(jià)值、鑄造或贖回貨幣的系統(tǒng)。

抵押品的類型會(huì)影響穩(wěn)定幣持有者獲得收益的方式。此前,Tether 和 Circle 等發(fā)行商通過(guò)從抵押品中獲取收益,并已獲得了可觀的收入。目前,許多項(xiàng)目直接向持有者提供收益。這一部分將研究支持穩(wěn)定幣的各種抵押品類型及其收益來(lái)源。

抵押品:穩(wěn)定幣的基礎(chǔ)

抵押品已成為穩(wěn)定幣生態(tài)系統(tǒng)中的關(guān)鍵,尤其是在發(fā)生 Terra UST 崩盤等事件以及人們對(duì) USDT 透明度的擔(dān)憂之后。如今,穩(wěn)定幣項(xiàng)目確保使用了可靠資產(chǎn)的知名實(shí)體以提供透明、安全的支持。

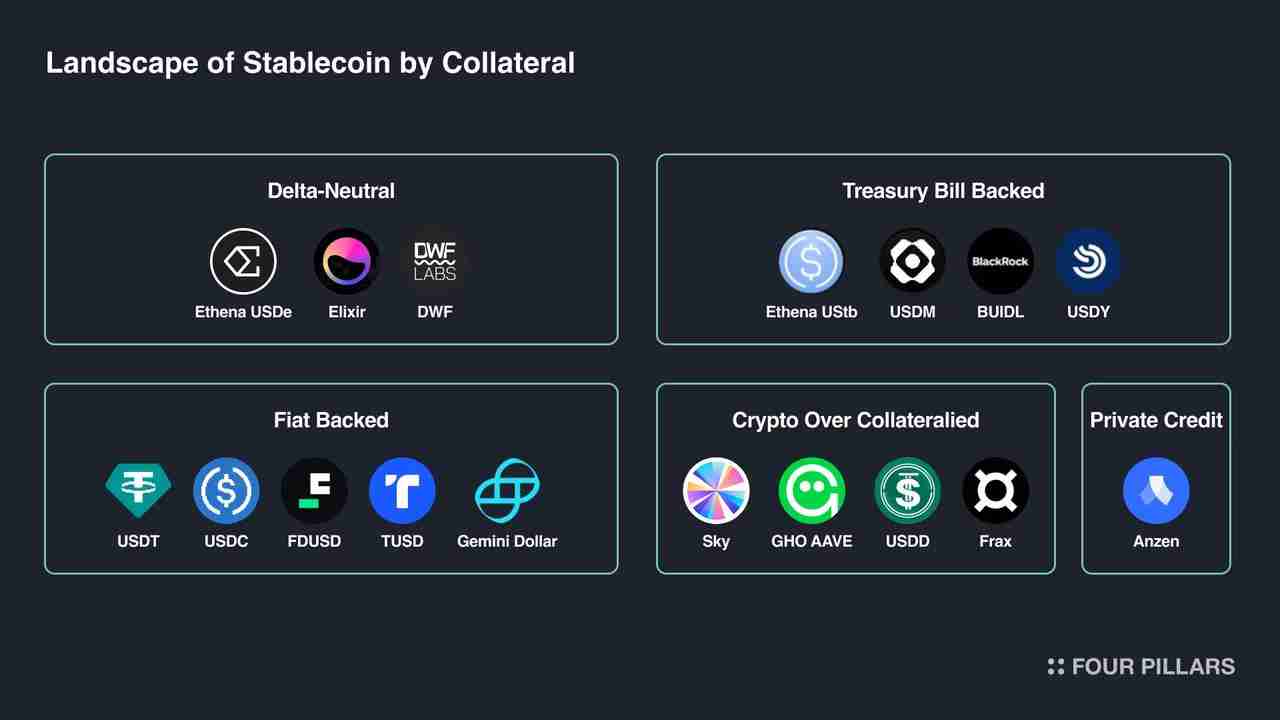

穩(wěn)定幣發(fā)行商當(dāng)前使用五種主要類型的抵押品,但大多數(shù)項(xiàng)目都會(huì)使用其中幾種,而不是僅僅依賴一種。

1.加密資產(chǎn) Delta Neutral:此策略利用現(xiàn)貨和期貨加密貨幣市場(chǎng)之間的價(jià)格差異來(lái)維持穩(wěn)定幣的掛鉤,例如 Ethena 的 USDe 和 Elixir 的 deUSD。USDe 采用 Delta 中性方法,結(jié)合以太坊的多頭現(xiàn)貨和空頭永續(xù)期貨頭寸來(lái)產(chǎn)生收益。該策略特點(diǎn)是 CEX 集成和主動(dòng)抵押品管理,可在各種市場(chǎng)條件下進(jìn)行優(yōu)化。

2.加密貨幣超額抵押:這些穩(wěn)定幣使用更多的加密貨幣作為抵押品,以緩沖市場(chǎng)波動(dòng)。MakerDAO 發(fā)行的 DAI 就是一個(gè)典型的例子,它使用各種加密貨幣,最低抵押率為 150%。USDD、Frax 和 GHO 也使用類似的策略,通常將超額抵押與其他穩(wěn)定機(jī)制相結(jié)合。例如,F(xiàn)rax 使用分?jǐn)?shù)算法的機(jī)制。

3.法定貨幣抵押:這些穩(wěn)定幣由中心化實(shí)體持有的傳統(tǒng)貨幣支持。此類別包括流行的穩(wěn)定幣,例如由現(xiàn)金、現(xiàn)金等價(jià)物和其他資產(chǎn)支持的 USDT,以及由現(xiàn)金和短期美國(guó)政府債券支持的 Circle(USDC)。此外,還有 Binance USD(BUSD)、TrueUSD(TUSD)、Pax Dollar(USDP)和 Gemini Dollar(GUSD),每個(gè)都有獨(dú)特的支持機(jī)制。

4.美國(guó)國(guó)庫(kù)券支持:這類穩(wěn)定幣融合了傳統(tǒng)金融。例如 Ondo 的 USDY、Mountain Protocol 的 USDM 和 Blackrock 的 BUIDL。它們通常由短期美國(guó)政府債務(wù)支持。正如上文提及,Ethena 的 UStb 由短期美國(guó)國(guó)債和 Blackrock BUIDL 的銀行活期存款支持,提供政府債券收益率敞口和加密貨幣靈活性。

5.私人信貸支持:這種方法使用私人信貸工具作為抵押品。Anzen 推出的 USDz 就是一個(gè)典型案例,由公司債券、貸款或其他私人債務(wù)形式支持。與法定支持的穩(wěn)定幣相比,這種方法具有更高的收益潛力,同時(shí)通過(guò)風(fēng)險(xiǎn)管理和投資組合多元化以保持穩(wěn)定性。

隨著這個(gè)行業(yè)越來(lái)越成熟,穩(wěn)定幣市場(chǎng)的抵押品類型也在不斷增加。毫無(wú)疑問(wèn)的是,透明度、安全性和監(jiān)管合規(guī)性在決定穩(wěn)定幣項(xiàng)目的成功和采用方面將會(huì)變得越來(lái)越重要。

收益來(lái)源:穩(wěn)定幣如何產(chǎn)生收益

當(dāng)前,穩(wěn)定幣的發(fā)展早已超越了簡(jiǎn)單的價(jià)格穩(wěn)定。它已經(jīng)提供收益產(chǎn)生機(jī)制,為用戶提供了被動(dòng)收入的機(jī)會(huì)。這些收益來(lái)自各種策略,使穩(wěn)定幣更具吸引力,主要來(lái)源可分為:

1. 基差交易的資金收益:該策略利用加密貨幣現(xiàn)貨和期貨市場(chǎng)之間的價(jià)格差異,允許穩(wěn)定幣在產(chǎn)生收益的同時(shí)保持其掛鉤。

2. 美國(guó)國(guó)庫(kù)券:一些穩(wěn)定幣由美國(guó)國(guó)庫(kù)券支持。這些穩(wěn)定幣通過(guò)短期政府債務(wù)利息獲得收益。例如,Mountain Protocol 的 USDM 由短期美國(guó)國(guó)庫(kù)券支持,將收益?zhèn)鬟f給 USDM 持有者。

3. 質(zhì)押收益:一些穩(wěn)定幣允許用戶在協(xié)議內(nèi)質(zhì)押其代幣,從而對(duì)網(wǎng)絡(luò)穩(wěn)定性和安全性做出貢獻(xiàn)而獲得獎(jiǎng)勵(lì)。

4.DeFi 機(jī)制:穩(wěn)定幣可以通過(guò)各種 DeFi 實(shí)踐賺取收益,例如為 AMM 池提供流動(dòng)性或收益耕作。例如,OUSD(Origin Dollar)將其抵押品分配到多個(gè) DeFi 協(xié)議中,使用 Compound 和 Aave 等借貸平臺(tái),并通過(guò)提供為其流動(dòng)性賺取交易費(fèi)用。此外,DAI 儲(chǔ)蓄利率(DSR)模塊允許 DAI 持有者通過(guò)存入代幣賺取收益,并將 Maker 協(xié)議借貸活動(dòng)的利息分配給參與者。

抵押品和收益率的波動(dòng)性

穩(wěn)定幣之所以被稱為「穩(wěn)定幣」,是因?yàn)樗鼈兊脑O(shè)計(jì)目的是保持相對(duì)于特定資產(chǎn)或基準(zhǔn)(通常是美元)的穩(wěn)定價(jià)值,即在加密生態(tài)系統(tǒng)中提供可靠的交換媒介。

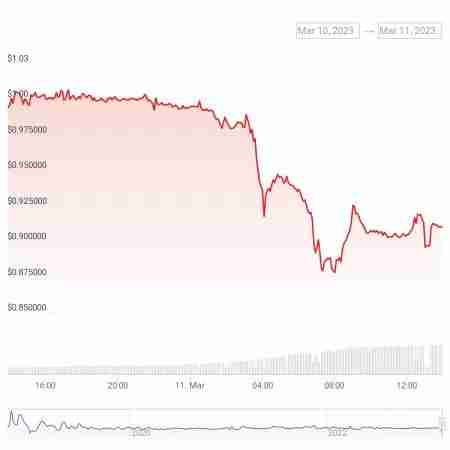

然而,過(guò)去有些穩(wěn)定幣就曾出現(xiàn)過(guò)輕微的脫鉤現(xiàn)象。例如,Tether曾被指責(zé)缺乏透明度而導(dǎo)致價(jià)值不穩(wěn)定,在Silvergate 倒閉事件期間,投資者也因?yàn)閾?dān)心抵押品的償付能力使得 USDC 也經(jīng)歷了短暫的脫鉤。

那么,穩(wěn)定幣的抵押品和收益率可能還會(huì)出現(xiàn)哪些波動(dòng)情況呢?

抵押品風(fēng)險(xiǎn)

對(duì)于大額資產(chǎn)而言,法定貨幣抵押和美國(guó)國(guó)庫(kù)券支持的穩(wěn)定幣被認(rèn)為是最安全的。它們的風(fēng)險(xiǎn)較小,主要與持有資產(chǎn)的實(shí)體有關(guān)。這些穩(wěn)定幣受到國(guó)家金融體系監(jiān)管和承保。

而 Delta 對(duì)沖合成美元(例如 Ethena 的 USDe 代幣)的穩(wěn)定性其實(shí)面臨一些質(zhì)疑。主要擔(dān)憂在于衍生品市場(chǎng)可能出現(xiàn)負(fù)資金費(fèi)率,如果維持空頭頭寸的成本高于抵押品收益,則可能導(dǎo)致虧損。其他風(fēng)險(xiǎn)包括依賴中心化交易所進(jìn)行衍生品交易、市場(chǎng)壓力期間可能出現(xiàn)的流動(dòng)性問(wèn)題,以及抵押資產(chǎn)(如 stETH)失去與 ETH 掛鉤的可能性等。

yybHpTxoqtSBx10niuUrchsdc/?preview_type=16","file_token":"BkyybHpTxoqtSBx10niuUrchsdc","image_type":"image/jpeg","size":592759,"comments":[]}]}">

收益率波動(dòng)性

由國(guó)庫(kù)券支持的穩(wěn)定幣收益率容易受到復(fù)雜的經(jīng)濟(jì)因素和市場(chǎng)動(dòng)態(tài)相互作用的影響。這些收益率的主要驅(qū)動(dòng)因素是基礎(chǔ)國(guó)庫(kù)券的利率,而利率直接受到美聯(lián)儲(chǔ)貨幣政策的影響。

當(dāng)美聯(lián)儲(chǔ)調(diào)整利率時(shí),它會(huì)在整個(gè)金融市場(chǎng)產(chǎn)生連鎖反應(yīng),包括穩(wěn)定幣提供的收益率。例如,在貨幣緊縮時(shí)期,隨著美聯(lián)儲(chǔ)提高利率,國(guó)庫(kù)券收益率通常會(huì)上升。這使得穩(wěn)定幣發(fā)行商有可能為其用戶提供更高的收益率。反之,當(dāng)國(guó)庫(kù)收益率下降時(shí),用戶的收益也會(huì)減少。

需要注意的是,大多數(shù)法定貨幣支持的穩(wěn)定幣都是由現(xiàn)金和國(guó)庫(kù)券混合創(chuàng)建的,其收益率曲線會(huì)根據(jù)其支持的抵押品和發(fā)行商而有所不同。例如,貝萊德的 BUIDL 穩(wěn)定幣由現(xiàn)金、國(guó)庫(kù)券和其他短期政府證券混合支持,作為一家大型金融機(jī)構(gòu)的受監(jiān)管產(chǎn)品,BUIDL 的收益率與現(xiàn)行國(guó)庫(kù)券利率密切相關(guān)。然而,這些收益率并不能免受更廣泛的市場(chǎng)條件和貨幣政策變化帶來(lái)的波動(dòng)影響。在過(guò)去 10 年里,1 年期美國(guó)國(guó)庫(kù)券利率在 0.1% - 5.5% 之間波動(dòng)。

基差交易

基差交易已成為一些穩(wěn)定幣的主要收益產(chǎn)生方法。該策略利用加密貨幣現(xiàn)貨市場(chǎng)和期貨市場(chǎng)之間的價(jià)格差異,通常是在現(xiàn)貨市場(chǎng)買入,在期貨市場(chǎng)賣空。

受市場(chǎng)情緒、交易量和整體加密貨幣市場(chǎng)狀況的影響,基差交易的收益率可能存在很大差異。在「牛市」或樂觀情緒高漲期間,期貨市場(chǎng)對(duì)杠桿的需求增加可能會(huì)擴(kuò)大基差,從而可能提高收益率。而「熊市」或不確定時(shí)期可能會(huì)縮小基差,甚至變?yōu)樨?fù)值,從而可能降低或消除收益率。

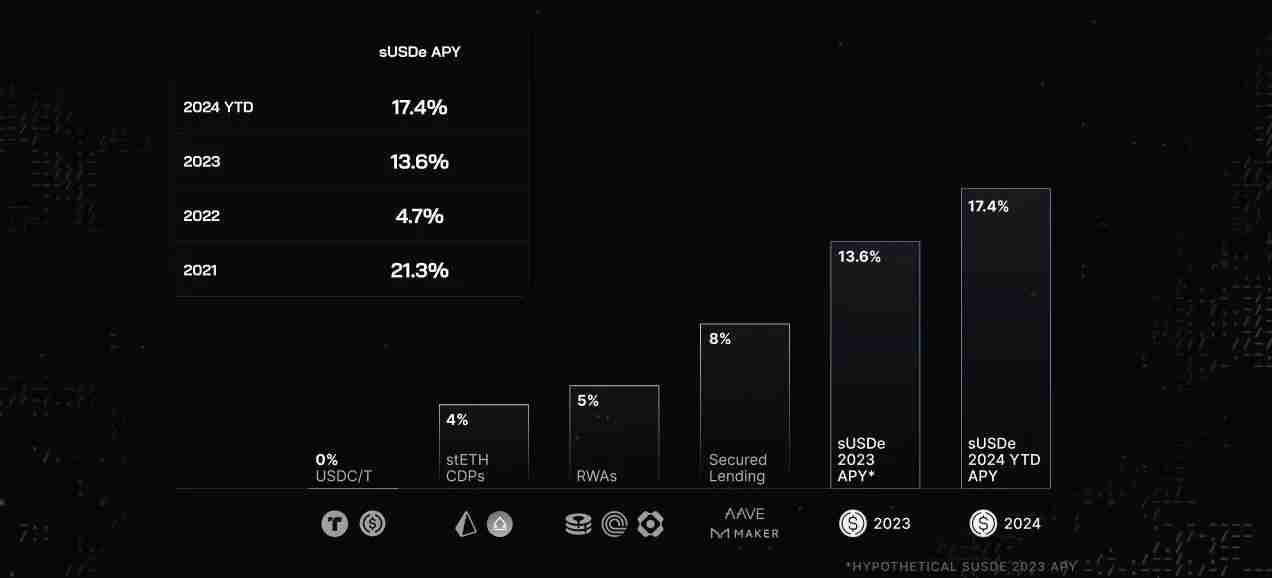

Ethena 的 USDe 正是使用基差交易來(lái)產(chǎn)生收益的典型案例,此前 sUSDe 的收益率曾一度高達(dá) 113%,但隨著市場(chǎng)降溫,目前這一數(shù)字已穩(wěn)定在 12% 左右。

穩(wěn)定幣用例

基于上述 Ethena 的商業(yè)模式和穩(wěn)定幣領(lǐng)域的各類風(fēng)險(xiǎn)因素,新的穩(wěn)定幣發(fā)行商可以如何定位自身利用市場(chǎng)的潛力呢?大致可以分為三個(gè)用例方向:交易中的結(jié)算代幣、貨幣市場(chǎng)中的抵押品和支付(潛力巨大但目前有限)。

毫無(wú)疑問(wèn),穩(wěn)定幣的主要用例是充當(dāng)交易時(shí)的結(jié)算代幣,以 Tether 為例,超過(guò) 33% 的 USDT 供應(yīng)由中心化交易所(CEX)持有。

而 Ethena 通過(guò)與 Bybit 和 Infinex 等主要交易所建立合作關(guān)系,同樣將 USDe 定位為 CEX 上的交易抵押品,來(lái)提高 USDe 的流動(dòng)性和可訪問(wèn)性。

這一策略還能增強(qiáng)一些穩(wěn)定幣項(xiàng)目中原生代幣的實(shí)用性,例如 Ethena 原生代幣 ENA,它與幣安生態(tài)系統(tǒng)中的 BNB 類似,ENA 可以提供合作交易所的交易費(fèi)用降低、治理權(quán)、質(zhì)押獎(jiǎng)勵(lì)和獨(dú)家功能。最近已通過(guò)的Ethereal 提案建議將未來(lái)潛在代幣供應(yīng)量的 15% 分配給 ENA 持有者,進(jìn)一步鞏固其在生態(tài)系統(tǒng)中的作用。

對(duì)于 DeFi 生態(tài)系統(tǒng)的借貸協(xié)議而言,穩(wěn)定幣是非常理想的抵押品,因?yàn)樗鼈兛梢宰畲笙薅鹊亟档鸵騼r(jià)格波動(dòng)而導(dǎo)致清算的風(fēng)險(xiǎn)。

此外,使用穩(wěn)定幣進(jìn)行支付則是一個(gè)巨大的潛在增長(zhǎng)領(lǐng)域。盡管它目前面臨挑戰(zhàn),受到諸多因素的限制,例如監(jiān)管不確定性、商家接受度不高等,但它也能為支付領(lǐng)域提供多種優(yōu)勢(shì),包括更快的結(jié)算時(shí)間、更低的交易成本(尤其是跨境支付)和 24/7 可用性。

最近的發(fā)展,例如金融科技公司Stripe 宣布接受穩(wěn)定幣支付,這表明傳統(tǒng)支付處理商對(duì)將穩(wěn)定幣整合到其系統(tǒng)中的興趣日益濃厚。鑒于Stripe 在 2023 年總支付額突破了 1 萬(wàn)億美元,如果穩(wěn)定幣能夠占據(jù)了部分交易份額,那么潛力將是無(wú)比巨大的。

總結(jié)

穩(wěn)定幣市場(chǎng)似乎正在經(jīng)歷一場(chǎng)變革,新的參與者正在不斷涌入這個(gè)領(lǐng)域,現(xiàn)有參與者也在不斷擴(kuò)大其產(chǎn)品范圍。最近的數(shù)據(jù)顯示,穩(wěn)定幣的流通供應(yīng)量已達(dá)到歷史最高水平,這表明穩(wěn)定幣在各個(gè)領(lǐng)域的采用率正在不斷提高。

盡管新興穩(wěn)定幣項(xiàng)目想要擠進(jìn)這個(gè)市場(chǎng)面臨著很高的進(jìn)入壁壘,但是市場(chǎng)對(duì)于流動(dòng)性充足的收益型穩(wěn)定幣的需求其實(shí)并未得到滿足,Ethena 或許是現(xiàn)階段最為耀眼的一個(gè),但它有潛力打

以上就是Delta中性機(jī)制之外,Ethena在商業(yè)模式上做對(duì)了什么?的詳細(xì)內(nèi)容

鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請(qǐng)第一時(shí)間聯(lián)系我們修改或刪除,多謝。