比特幣為什么是全球流動性的風向標?比特幣與全球流動性的強相關性使其成為投資者和交易員的寶貴宏觀經濟風向標。與其他資產類別相比,比特幣的相關性不僅強,而且與全球流動性狀況的方向一致性程度最高。人們可以將比特幣視為反映全球貨幣創造速度和美元相對強弱的一面鏡子。與股票、黃金或債券等傳統資產不同,比特幣與流動性的相關性仍然相對純粹。下面和本站小編一起詳細了解下吧!

摘要

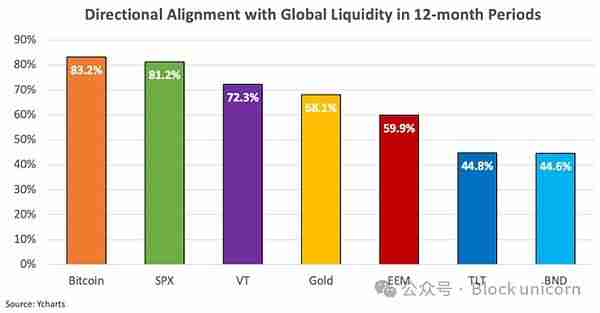

在任何給定的 12 個月期間,比特幣的移動方向有 83% 的時間與全球流動性一致,這一比率高于任何其他主要資產類別,使其成為流動性狀況的有力風向標。

比特幣與全球流動性的相關性很高,但并不能免受特殊事件或內部市場動態引起的短期偏差的影響,尤其是在極端估值時期。

將全球流動性狀況與比特幣鏈上估值指標相結合,可以更細致地了解比特幣周期,幫助投資者識別內部市場動態可能暫時將比特幣與流動性趨勢脫鉤的時刻。

引言

對于希望提高回報并有效管理風險的投資者來說,了解資產價格如何隨著全球流動性的變化而變化已經變得至關重要。在當今市場,資產價格越來越多地受到直接影響流動性狀況的央行政策的影響。基本面不再是資產價格的主要驅動因素。

自全球金融危機 (GFC) 以來,這一點尤其明顯。從那時起,這些非常規貨幣政策日益成為推動資產價格的主導力量。央行行長們利用流動性杠桿將市場變成了一場大交易,正如經濟學家穆罕 默德·埃爾-艾利安(Mohamed El-Elrian)所說,央行已經成為“城里唯一的游戲。

斯坦利·德魯肯米勒 (Stanley Druckenmiller) 也表達了同樣的觀點,他說:“盈利不會推動整個市場,而是美聯儲委員會……關注中央銀行并關注流動性的變化……市場上的大多數人都在尋找盈利和常規指標。流動性才是推動市場的關鍵。”

當我們在考察標普 500 指數在 GFC 后如何緊密跟蹤全球流動性時,這一點尤為明顯。

上述圖表的解釋歸結為簡單的供求關系。如果有更多錢可以購買某種東西,無論是股票、債券、黃金還是比特幣,這些資產的價格通常會上漲。自 2008 年以來,各國央行向金融體系注入了更多法定貨幣,資產價格也做出了相應的反應。換句話說,貨幣通脹助長了資產價格通脹。

在這樣的背景下,投資者必須了解如何衡量全球流動性以及不同資產如何對流動性條件的變化作出反應,變得至關重要,以便更好地駕馭這些受流動性驅動的市場。

如何衡量全球流動性

衡量全球流動性的方法有很多,但在本分析中,我們將使用全球 M2——一種廣義的貨幣供應量衡量指標,包括實物貨幣、活期賬戶、儲蓄存款、貨幣市場證券和其他形式的易于獲取的現金。

Bitcoin Magazine Pro 提供了一種全球 M2 的衡量指標,該指標匯總了八個最大經濟體的數據:美國、中國、歐元區、英國、日本、加拿大、俄羅斯和澳大利亞。它是衡量全球流動性的良好指標,因為它可以反映全球范圍內可用于消費、投資和借貸的資金總量,另一種理解方式是將其作為衡量全球經濟中信貸創造總量和央行印鈔總量的指標。

這里的一個細微差別是全球 M2 以美元計價。Lyn Alden 在之前的一篇文章中解釋了為什么這一點很重要:

美元計價之所以重要,是因為美元是全球儲備貨幣,因此是全球貿易、全球合同和全球債務的主要記賬單位。當美元走強時,各國的債務就會變硬。當美元走弱時,各國的債務就會變軟。以美元計價的全球廣義貨幣就像是衡量世界流動性的一項重要指標。法定貨幣單位的創造速度有多快?美元相對于全球其他貨幣市場有多強勢?

當全球 M2 以美元計價時,它既體現了美元的相對強勢,也體現了信貸創造的速度,使其成為衡量全球流動性狀況的可靠指標。

雖然還有其他方法可以衡量全球流動性(例如考慮短期政府債務或全球外匯掉期市場),但在本文的余下部分,當您閱讀“全球流動性”時,請將其理解為“全球 M2”。

為什么比特幣可能是最純粹的流動性風向標

多年來,有一種資產與全球流動性表現出很強的相關性,那就是比特幣。隨著全球流動性的擴大,比特幣往往會蓬勃發展。相反,當流動性收縮時,比特幣往往會受到影響。這種動態導致一些人將比特幣稱為“流動性風向標”。

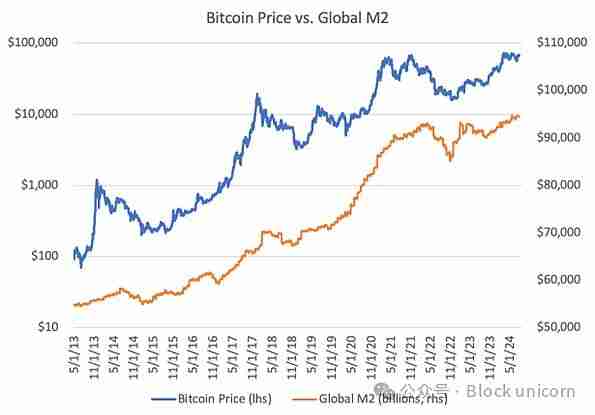

下圖清楚地顯示了比特幣價格如何追蹤全球流動性的變化。

同樣,比較比特幣和全球流動性的同比百分比變化,也凸顯出兩者似乎是同步變動的,當流動性增加時,比特幣的價格上漲,當流動性下降時,比特幣的價格下跌。

從上圖可以看出,比特幣的價格似乎對全球流動性的變化高度敏感。但它是當今市場上最敏感的資產嗎?

一般來說,風險資產與流動性條件的相關性更高。在流動性環境良好的情況下,投資者傾向于采取風險偏好策略,將資本轉移到被認為風險高、回報高的資產上。相反,當流動性收緊時,投資者通常會將資本轉向他們認為更安全的資產。這就解釋了為什么在流動性上升的環境中,股票等資產通常表現良好。

然而,股票價格也受到與流動性條件無關的其他混雜因素的影響。例如,股票表現部分受到盈利和分紅等因素的驅動,因此其價格也與經濟表現掛鉤。這可能會對股票與全球流動性的純粹相關性產生負面影響。

此外,美國股市還受益于來自 401(k) 等退休賬戶的被動流入,這進一步影響其表現,而不論流動性條件如何。這些被動資金流入可能會在流動性狀況波動時緩沖美國股市,從而可能降低其對全球流動性狀況的敏感度。

黃金與流動性的關系則更加復雜。一方面,黃金受益于流動性上升和美元走弱,但另一方面,黃金也被視為避險資產。在流動性收縮和風險規避行為出現的時期,投資者尋求安全,黃金的需求可能會增加。這意味著,即使流動性從系統中流失,黃金的價格也能保持良好。因此,黃金的表現可能不像其他資產那樣與流動性狀況緊密相關。

與黃金一樣,債券也被視為避險資產,因此其與流動性狀況的相關性可能較低。

這讓我們回到比特幣。與股票不同,比特幣沒有盈利或分紅,也沒有影響其表現的結構性買盤。與黃金和債券不同,在比特幣采用周期的這個階段,大多數資本池仍將其視為風險資產。這使得比特幣相對于其他資產可能與全球流動性具有最純粹的相關性。

如果這一點成立,那么這對比特幣投資者和交易員來說都是一個有價值的見解。對于長期持有者來說,了解比特幣與流動性的相關性可以更深入地了解其價格隨時間變化的驅動因素。對于交易員來說,比特幣提供了一種表達對全球流動性未來方向看法的工具。

本文旨在深入探討比特幣與全球流動性之間的相關性,比較其與其他資產類別的關系,識別相關性失效的時期,并分享投資者如何在未來利用這些信息為自己謀利的見解。

量化比特幣與全球流動性之間的相關性

在分析比特幣與全球流動性之間的相關性時,重要的是要考慮關系的強度和方向。

以上就是比特幣為什么是全球流動性的風向標的詳細內容

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。