質(zhì)押獎(jiǎng)勵(lì)究竟是不是區(qū)塊鏈的隱形成本?質(zhì)押獎(jiǎng)勵(lì)導(dǎo)致代幣供應(yīng)量的通貨膨脹,因?yàn)楠?jiǎng)勵(lì)是通過(guò)新鑄造的代幣分發(fā)給誠(chéng)實(shí)的驗(yàn)證者的,驗(yàn)證者質(zhì)押其資本以此保障網(wǎng)絡(luò)安全。例如,截至 2024 年 9 月 18 日,eth 和 sol 的年化通貨膨脹率分別約為 0.8% 和 5.0% ,這完全是由質(zhì)押獎(jiǎng)勵(lì)產(chǎn)生的。

今天本站小編給大家詳細(xì)介紹質(zhì)押獎(jiǎng)勵(lì)究竟是不是區(qū)塊鏈的隱形成本,下面一起看看吧!

對(duì)區(qū)塊鏈而言,質(zhì)押獎(jiǎng)勵(lì)是成本嗎?

在加密貨幣社區(qū)中,關(guān)于質(zhì)押獎(jiǎng)勵(lì)是否應(yīng)被視為網(wǎng)絡(luò)成本的問(wèn)題一直存在爭(zhēng)議,因?yàn)檫@些代幣激勵(lì)措施增加了代幣總供應(yīng)量(從而稀釋了被動(dòng)持有者)。這一爭(zhēng)議進(jìn)一步復(fù)雜化,因?yàn)楦鞣綄?duì)「成本」的定義并不統(tǒng)一,存在對(duì)「成本」的不同理解。這篇研究文章的目的是從我們的角度定義質(zhì)押獎(jiǎng)勵(lì)是否是分布式網(wǎng)絡(luò)的成本。

什么是質(zhì)押獎(jiǎng)勵(lì)?

質(zhì)押獎(jiǎng)勵(lì)是提供給那些選擇在權(quán)益證明(PoS)網(wǎng)絡(luò)上質(zhì)押其代幣的代幣持有者的。這個(gè)過(guò)程涉及鎖倉(cāng)數(shù)字資產(chǎn),以幫助驗(yàn)證交易并保護(hù)區(qū)塊鏈網(wǎng)絡(luò)。這些質(zhì)押的代幣作為驗(yàn)證者的抵押品,承諾以誠(chéng)實(shí)的方式行事。如果驗(yàn)證了欺詐性 交易,將會(huì)失去(slashing)這部分抵押品。這些抵押品是以區(qū)塊鏈的原生資產(chǎn)計(jì)價(jià)的(以太坊使用 ETH,Solana 使用 SOL)。

質(zhì)押獎(jiǎng)勵(lì)導(dǎo)致代幣供應(yīng)量的通貨膨脹,因?yàn)楠?jiǎng)勵(lì)是通過(guò)新鑄造的代幣分發(fā)給誠(chéng)實(shí)的驗(yàn)證者的,驗(yàn)證者質(zhì)押其資本以此保障網(wǎng)絡(luò)安全。例如,截至 2024 年 9 月 18 日,ETH 和 SOL 的年化通貨膨脹率分別約為 0.8% 和 5.0% ,這完全是由質(zhì)押獎(jiǎng)勵(lì)產(chǎn)生的。

爭(zhēng)議:

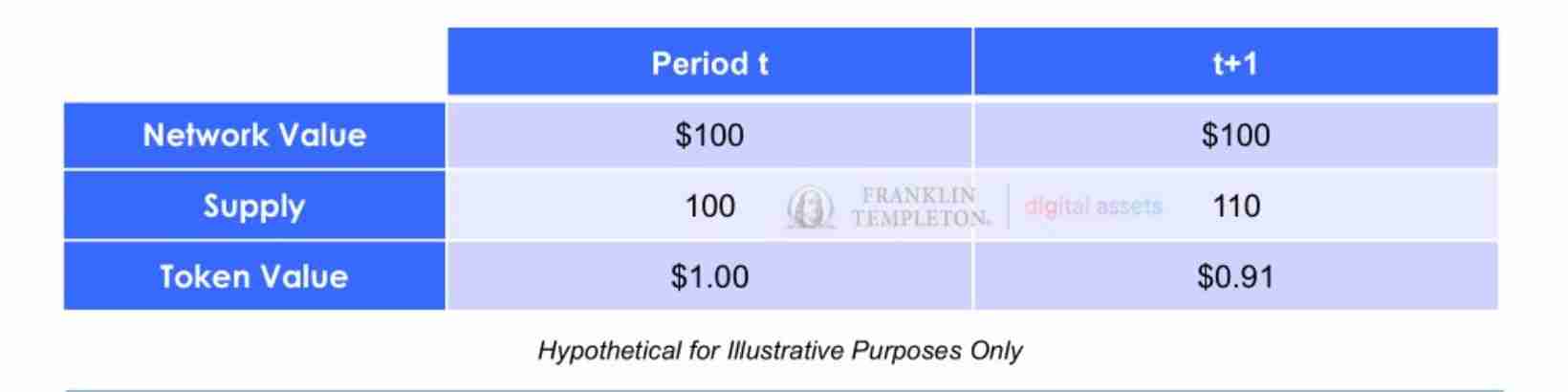

從一個(gè)角度看,網(wǎng)絡(luò)價(jià)值受代幣數(shù)影響,質(zhì)押獎(jiǎng)勵(lì)引入了新的供應(yīng)量,將相同的價(jià)值分配給更多的代幣,從而降低了代幣價(jià)格。相反,另一種觀點(diǎn)認(rèn)為網(wǎng)絡(luò)價(jià)值是以市值定義的,因此質(zhì)押獎(jiǎng)勵(lì)并不是網(wǎng)絡(luò)的成本,因?yàn)樗鼈兗兇馐欠琴|(zhì)押者向質(zhì)押者的價(jià)值轉(zhuǎn)移。我們的觀點(diǎn)是,這兩種看法都是正確的,只是從不同的角度來(lái)看待問(wèn)題。質(zhì)押獎(jiǎng)勵(lì)對(duì)代幣價(jià)格來(lái)說(shuō)是一種成本,因?yàn)楣?yīng)量在增加;但它并不是網(wǎng)絡(luò)價(jià)值的成本,因?yàn)榇鷰殴?yīng)影響的是代幣的總數(shù),而不是總價(jià)值。下表說(shuō)明了從 t 期到 t 1 期供應(yīng)量變化對(duì)代幣價(jià)值的假設(shè)動(dòng)態(tài):

我們認(rèn)為,關(guān)鍵點(diǎn)在于,盡管整個(gè)網(wǎng)絡(luò)價(jià)值保持不變,但代幣供應(yīng)量的增加導(dǎo)致每個(gè)代幣的價(jià)值下降。我們不認(rèn)為增加供應(yīng)會(huì)改變網(wǎng)絡(luò)價(jià)值。而如果認(rèn)為代幣價(jià)值不會(huì)因供應(yīng)量增加而受到影響,就像是相信錢(qián)會(huì)從天上掉下來(lái)一樣。

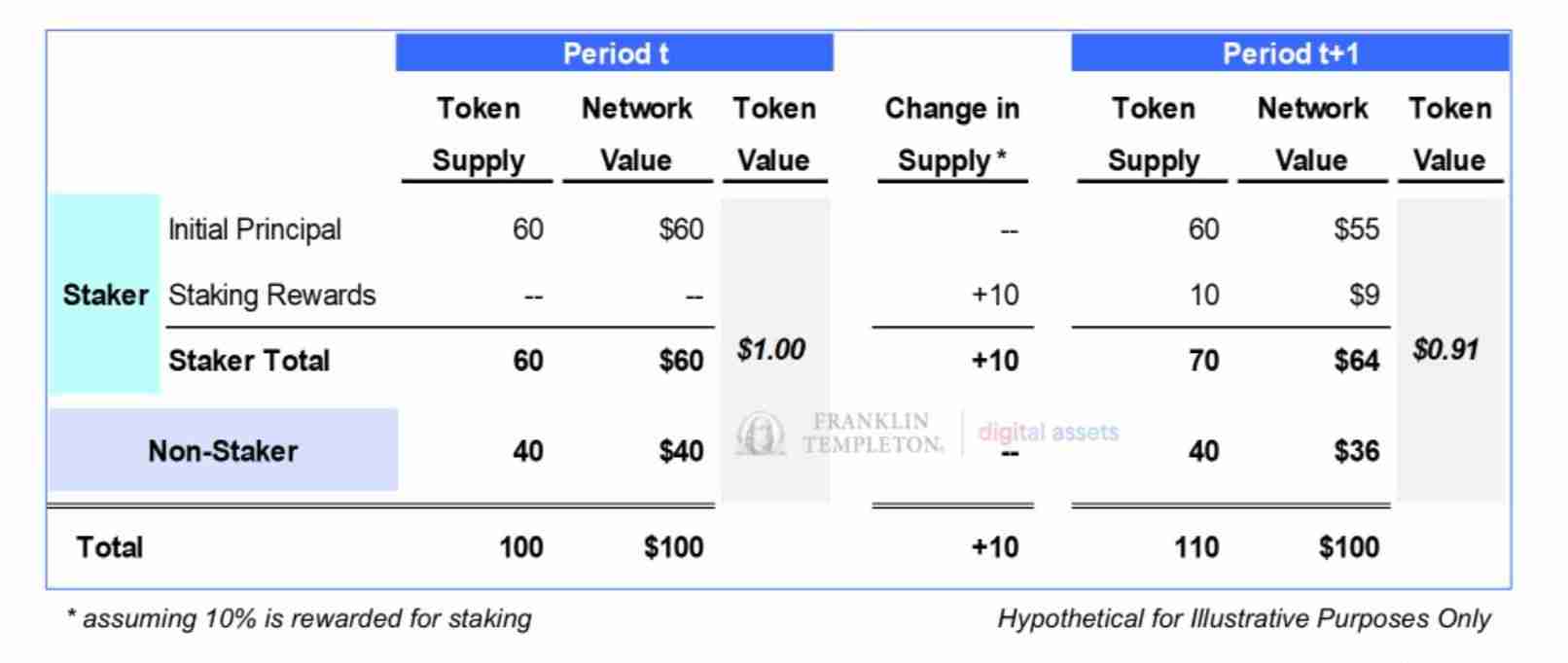

從質(zhì)押獎(jiǎng)勵(lì)只是非質(zhì)押者向質(zhì)押者的價(jià)值轉(zhuǎn)移這一角度來(lái)看,我們?cè)谙聢D中進(jìn)一步闡述了這一點(diǎn)。圖中展示了 PoS 網(wǎng)絡(luò)中從 t 期到 t 1 期代幣價(jià)格和價(jià)值轉(zhuǎn)移的過(guò)程。我們假設(shè) 60% 的代幣供應(yīng)被質(zhì)押,通貨膨脹率為 10%(通過(guò)質(zhì)押獎(jiǎng)勵(lì))。可以看到,網(wǎng)絡(luò)價(jià)值保持不變,因?yàn)樵谶@兩個(gè)時(shí)期中唯一重要的變量是代幣供應(yīng)量。

如表所示,代幣價(jià)值受到了約 9% 的稀釋?zhuān)M(jìn)一步證明了我們認(rèn)為質(zhì)押不會(huì)影響網(wǎng)絡(luò)價(jià)值,但會(huì)稀釋代幣的價(jià)值。非質(zhì)押者的網(wǎng)絡(luò)價(jià)值變化與整體代幣價(jià)值的變化百分比相同。對(duì)于質(zhì)押者來(lái)說(shuō),質(zhì)押的初始本金與非質(zhì)押者一樣被稀釋?zhuān)蝗欢|(zhì)押者通過(guò)質(zhì)押獎(jiǎng)勵(lì)獲得的收益多于因稀釋所造成的損失。投資者可以通過(guò)鏈上數(shù)據(jù)或第三方質(zhì)押指數(shù)(如 CESR 指數(shù) —— 綜合以太坊質(zhì)押收益率)來(lái)監(jiān)控這些獎(jiǎng)勵(lì)的質(zhì)押收益率,該指數(shù)跟蹤以太坊鏈上的此類(lèi)收益。

那么,質(zhì)押獎(jiǎng)勵(lì)是否是網(wǎng)絡(luò)的成本?我們認(rèn)為,質(zhì)押獎(jiǎng)勵(lì)并不是網(wǎng)絡(luò)整體價(jià)值的成本。然而,質(zhì)押獎(jiǎng)勵(lì)確實(shí)代表著在當(dāng)前時(shí)刻代幣持有者的的一種支出。

以上就是對(duì)區(qū)塊鏈而言,質(zhì)押獎(jiǎng)勵(lì)是區(qū)塊鏈的隱形成本?的詳細(xì)內(nèi)容

鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請(qǐng)第一時(shí)間聯(lián)系我們修改或刪除,多謝。