虛擬幣二級otc市場是什么?二級otc市場全面解讀!盡管大多數(shù)散戶投資者基本上與二級otc市場無緣,但在vc、項目團隊和基金會等業(yè)內(nèi)人士中,它的重要性正在迅速提高。隨著加密貨幣市場的動態(tài)發(fā)展,二級otc市場正成為管理流動性和鎖住利潤的重要方式,尤其是在高估值但流動性有限的情況中。

那么什么是二級OTC市場?誰是參與者及其動機?對當(dāng)前市場狀況的一些思考以及對場外交易平臺 STIX 創(chuàng)始人 Taran 的文字采訪。下面就和本站小編一起詳細(xì)了解下吧!

摘要

二級OTC市場是一個人們可以買賣各種資產(chǎn)的地方,包括鎖定的代幣、股權(quán)或 SAFT(未來代幣簡單協(xié)議),這些資產(chǎn)很難在公開交易所中交易。如今,“二級OTC市場”一詞主要指鎖定代幣的買賣。

二級OTC市場的主要賣家包括VC、項目團隊和基金會,他們的動機往往是出于獲得早期利潤或管理拋售壓力。買家通常分為兩類:相信代幣長期潛力并被代幣折扣所吸引的“hodlers”和通過金融手段從價格差異中獲利的對沖者。

二級OTC市場正日益受到重視,因為它能反映出市場的悲觀情緒,由于買家購買意愿有限,代幣通常會以較大的折扣出售。盡管如此,二級OTC市場在管理流動性和減少在公開交易所的直接拋售壓力方面仍發(fā)揮著關(guān)鍵作用,有助于建立更穩(wěn)定、更具彈性的加密生態(tài)系統(tǒng)。

什么是二級OTC市場

二級OTC(場外交易)市場是一個私人交易空間,允許買賣雙方在公開交易所之外直接協(xié)商和執(zhí)行代幣、股權(quán)或投資合約(如 SAFT,未來代幣簡單協(xié)議)等資產(chǎn)的交易。由于各種原因,二級OTC市場上市的大多數(shù)資產(chǎn)無法在幣安或 OKX 等常規(guī)交易所交易。

許多加密項目都有鎖定一定期限的代幣,二級OTC市場為投資者和團隊提供了一種在這些資產(chǎn)可交易(解鎖)之前出售這些資產(chǎn)的方式。如今,“二級OTC市場”一詞主要指 TGE 甚至預(yù) TGE 項目的鎖定代幣的買賣,本文將重點介紹 TGE 項目的鎖定代幣的買賣。

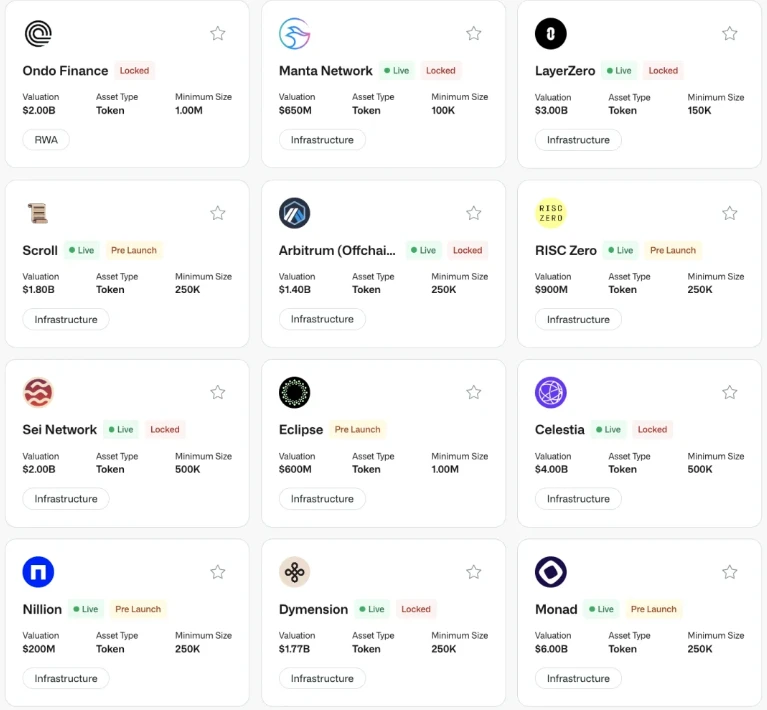

圖 2:二級OTC市場是什么樣子,來源:STIX

為什么二級OTC市場變得繁榮

二級OTC市場繁榮的主要驅(qū)動力是利益相關(guān)者出售其持有的資產(chǎn)的強烈動機。目前,許多排名前 20 的代幣以近 50% 的折扣交易,鎖定期為一年,而排名前 100 以外的項目的代幣甚至以高達(dá) 70% 的折扣交易。例如,在幣安等交易所上定價 1 美元的代幣在 STIX 等平臺上可能僅售 0.3 美元,鎖定期為一年,另外還有兩年的每月解鎖期。

這一趨勢與近期高 FDV、低流通量以及對 VC 幣日益厭惡的市場環(huán)境有很大關(guān)系。正如文章《FDV 是一個模因嗎?》中所闡述的那樣,雖然目前有大量新項目進入市場,但沒有相應(yīng)新用戶或流動性來支持這一龐大的供應(yīng)量。因此,隨著更多代幣被解鎖,代幣價格自然會下降。

此外,其中許多代幣為市場提供的價值很小,而且相對于其實際用戶群和效用而言,它們通常被高估。最初投資這些項目的項目團隊和VC已經(jīng)認(rèn)識到了這一點,所以選擇現(xiàn)在以折扣價出售,否則在未來價格可能會更低。

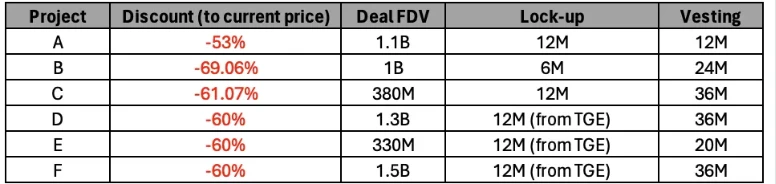

圖 3:市場上現(xiàn)有的交易,來源:Presto Research

買賣參與者及其動機

賣家及原因

項目團隊

即使代幣出售折扣率為 50~70%,項目團隊通常也有利可圖。這些項目團隊人數(shù)并不多,通常有 20-30 人,他們可能只用 2-3 年的時間就建立了項目。盡管開發(fā)周期相對較短且初始投資有限,但這些項目的 FDV 估值卻能高達(dá) 30 億美元甚至更多。

在 Web2 中,如此小的團隊在如此短的時間內(nèi)創(chuàng)建一家價值 15 億美元的公司幾乎是不可能的。鑒于這種情況,許多項目都傾向于以折扣價出售其代幣,因為他們知道現(xiàn)在獲得利潤的最好機會,而不是冒著以后價值可能下跌的風(fēng)險繼續(xù)持有。

VC

VC也面臨著與項目團隊類似的情況。最近的市場狀況導(dǎo)致估值快速上漲,通常種子輪融資發(fā)生在pre種子輪六個月后,并且以三倍估值進行。在某些情況下,VC甚至同時進行多輪融資,為同時進行的投資提供不同的估值。因此,除非他們在 TGE 之前的最后階段進行投資,否則許多VC即使在二級市場折價 50% 出售仍能獲得可觀的利潤。

目前的市場環(huán)境驅(qū)使著VC出售代幣,抓住機會鎖住利潤。此外,在當(dāng)前的市場環(huán)境下,風(fēng)險投資基金中的有限合伙人 (LP) 已開始更加關(guān)注 DPI(實收資本分配)指標(biāo),這進一步激勵VC們實現(xiàn)回報,從而增強了在二級OTC市場出售的趨勢。

基金會

基金會參與二級OTC市場的動機可能略有不同。雖然有些基金會可能認(rèn)識到其代幣被高估并想要快速出售,但其他基金會可能會戰(zhàn)略性地接盤。一種常見的策略是將未鎖定的代幣以折扣價出售給投資者,并進行為期一年的鎖定。

這種方法減少了公開市場的直接拋售壓力,同時仍允許基金會籌集必要的運營資金。在許多情況下,這種交易類型可以看作是二級OTC市場積極的用途之一,因為它滿足了基金會運營資金需求的同時也維護了市場的穩(wěn)定。

買家及原因

Hodlers

二級OTC市場的第一類買家是那些相信代幣長期價值的人。這些人通常被稱為“hodlers”,他們相信項目會成功,愿意以 50% 的折扣購買代幣,并打算持有它們數(shù)年。

對于這些買家來說,以折扣價購買代幣的機會很有吸引力,因為他們計劃長期保持對項目的投資,并預(yù)計代幣的價值將隨著項目的發(fā)展而增加。高折扣率為他們提供了有利的切入點,使他們能夠以較低的成本積累更多的代幣。

對沖者

第二類買家的驅(qū)動力是通過戰(zhàn)略性財務(wù)策略從代幣折扣中尋找獲利的機會。這些買家被稱為對沖者,他們使用永續(xù)合約和其他金融工具來鎖定折扣代幣的利潤。通過以 50% 的折扣購買代幣并同時做空,他們可以獲得相當(dāng)于折扣的回報。

此外,他們還可以賺取資金費率,如果費率為正,則可以進一步增加回報。這種方法使對沖者能夠利用二級OTC市場和公開市場之間的價格差異,這對于那些善于管理金融風(fēng)險的人來說是一種有利可圖的策略。

為什么賣家不能自己成為對沖者?

雖然對于賣家(例如VC和項目團隊)來說,像買家一樣對沖他們的頭寸而不是以巨大的折扣出售似乎是合乎邏輯的,但有幾個因素使這種方法不切實際,例如監(jiān)管障礙和流動性限制。

在監(jiān)管方面,VC通常面臨嚴(yán)格的規(guī)則,這些規(guī)則限制了他們從事某些金融活動的能力,例如做空代幣——這是有效對沖策略的重要組成部分。除了這些監(jiān)管限制之外,對沖本身需要大量資本來避免清算風(fēng)險。賣家需要提供大量抵押品,通常超過他們試圖對沖的代幣的價值,因為雖然代幣價格的下行空間有限,但上行空間可能是無限的。這就造成了對沖的財務(wù)要求過高的情況,尤其是考慮到VC和項目團隊的大部分財富都與代幣本身有關(guān),而不是流動現(xiàn)金。

此外,對沖并不像看起來那么簡單。有許多復(fù)雜因素需要考慮,例如交易對手風(fēng)險(平臺故障或破產(chǎn)的可能性)以及與資金費率相關(guān)的風(fēng)險,資金費率可能會變?yōu)樨?fù)數(shù),使策略進一步復(fù)雜化,并可能導(dǎo)致意外損失。

當(dāng)前的二級OTC市場形勢意味著什么?

與公開交易所相比,二級OTC市場目前表現(xiàn)出更為悲觀的情緒,即使代幣以大幅折扣出售(有時折扣高達(dá) 70%),二級OTC市場也難以找到買家。這與公開交易所形成鮮明對比,在公開交易所,投資者通常會通過正資金費用獲得做空代幣的報酬。雖然了解二級市場參與者的意圖至關(guān)重要,但這一趨勢可能反映出市場內(nèi)部人士在應(yīng)對當(dāng)前形勢時所采取的謹(jǐn)慎態(tài)度。

圖 4:大多數(shù)代幣的 1 年期資金費率為正,來源:Coinglass

二級OTC市場的作用

盡管存在看跌情緒,但二級OTC市場的活動并非完全是負(fù)面的。事實上,活躍的二級市場的存在對更廣泛的加密生態(tài)系統(tǒng)的整體健康起著至關(guān)重要的作用。通過促進賣家和買家之間的代幣轉(zhuǎn)移,二級市場允許交易者在傳統(tǒng)交易所之外獲利。這一過程可以幫助減輕大規(guī)模代幣解鎖的影響,這些解鎖通常被視為看跌因素,因為它們給市場帶來了更大的拋售壓力。

通過使這些交易在場外進行,二級市場減少了代幣解鎖時散戶投資者面臨的直接拋售壓力。這種轉(zhuǎn)變有助于建立一個更加穩(wěn)定和有彈性的市場,代幣解鎖不再必然導(dǎo)致價格大幅下跌,而是支持更健康、更平衡的市場環(huán)境。

對話 STIX 創(chuàng)始人 Taran

STIX 是一個用于私人加密貨幣交易的場外交易平臺,Taran是其創(chuàng)始人。STIX成立于 2023 年初,平臺主要賣家是團隊成員、早期投資者和想要出售鎖定代幣頭寸的國庫,主要買家包括巨鯨、家族辦公室和對沖基金等。下面是對Taran的文字采訪。

您如何看待二級OTC市場在加密行業(yè)中的角色演變?

最近新山寨幣的下跌表明,這些協(xié)議的價格在 2024 年初飆升,主要是因為它們的流通量低(需求超過供應(yīng))。然而,一旦市場在第二季度轉(zhuǎn)向避險,這些山寨幣就會受到重創(chuàng),大多數(shù)山寨幣下跌了 75% 以上。其中許多山寨幣經(jīng)歷了大規(guī)模的持續(xù)解鎖,解鎖的山寨幣幾乎立即在市場上被拋售,從而進一步影響價格。例子包括 Arbitrum、Starknet、Worldcoin、Wormhole 等。

在第一季度和第二季度,這些山寨幣也在場外大宗交易中進行,主要是早期投資者為了降低風(fēng)險并將資金配置到更具流動性的資產(chǎn)(BTC、ETH 等),價格比高點低 70-80%。這些數(shù)據(jù)表明,大多數(shù)山寨幣被高估了至少 5 倍,在流通供應(yīng)增加時,價格會進一步下跌。

我們在 2024 年提高了場外交易價格透明度,這引起了人們對OTC市場實際重要性的關(guān)注。買家有多種機會購買不良頭寸,賣家也有多種機會在不影響市場的情況下出售場外交易。但這些交易有第三方,即項目團隊,團隊可以出于某些原因阻止場外交易。

二級市場中以下方面扮演重要角色:

- 從股權(quán)結(jié)構(gòu)中移除主動的賣家,防止他們在公開市場上出售

- 引入具有更高成本基礎(chǔ)的新積極持有者

- 增加私人持有者的平均成本基礎(chǔ)

- 未來供應(yīng)量控制(引入新的解鎖期等)

- 確保沒有私下交易,并對場外交易有完全的了解

您目前在二級OTC市場看到哪些主要趨勢?

兩大趨勢:

1)尚未過度籌集資金的協(xié)議的國庫現(xiàn)在正在尋求建立其現(xiàn)金頭寸。我們已經(jīng)支持多個協(xié)議國庫來OTC市場籌集資金,其中買家以較低的價格買入(在一定時期內(nèi)解鎖),而國庫則增加其現(xiàn)金儲備。這可以實現(xiàn)多元化、降低風(fēng)險,并確保團隊有足夠的資金來超越競爭對手。

2) 對于精明的交易公司來說,存在明顯的套利機會:以較低的價格在場外購買并在交易所進行對沖,通常也會消耗資金利率。這種資金利率/場外套利存在于數(shù)百種山寨幣中,對于成熟的交易公司來說,這是一種非常有利可圖的市場中性 交易。

您認(rèn)為買方市場優(yōu)勢會持續(xù)嗎?您的短期和長期觀點是什么?

我認(rèn)為大多數(shù)山寨幣的資金利率/場外套利不會很快結(jié)束,因為它們的歸屬期都還剩下 2-3 年,而且大多數(shù)都有正的資金利率。

二級市場非常具有周期性,2023 年,絕大多數(shù)場外交易量都是針對發(fā)行前資產(chǎn)的,主要是因為大量VC資助的協(xié)議尚未推出。現(xiàn)在它們基本都已推出,市場已轉(zhuǎn)向交易鎖定的代幣,由于它們基本都有現(xiàn)貨/永續(xù)市場,并且有大量數(shù)據(jù)可供分析,因此總體而言風(fēng)險較低。

因為每月持續(xù)解鎖,賣家也可以選擇繼續(xù)在交易所出售降低風(fēng)險,而不一定要進行場外交易。然而,仍處于危險價格的資產(chǎn)(Ethena、Layerzero、IO.net、Aethir 等),買方市場仍然具有優(yōu)勢。

如果山寨幣在 9 月和 10 月出現(xiàn)上漲,許多賣家會在 STIX 聯(lián)系我們希望出售,因為他們已經(jīng)意識到降低風(fēng)險總是明智的。許多在第一季度不想中OTC市場出售的賣家現(xiàn)在會想以比第二季度/第三季度更低的價格出售。然而,我認(rèn)為買家對這些溢價也并不十分樂觀,因此我認(rèn)為買方市場將持續(xù)到 2025 年。

以上就是虛擬幣二級OTC市場是什么?二級OTC市場全面解讀的詳細(xì)內(nèi)容

鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請第一時間聯(lián)系我們修改或刪除,多謝。