作者:pzai,foresight news

加密市場(chǎng)的迭代核心在于代幣經(jīng)濟(jì)的創(chuàng)新,而基于智能合約的算法創(chuàng)新在過(guò)去十年的迭代中起到了關(guān)鍵作用。早期以比特幣為基礎(chǔ)的代幣化延伸相對(duì)有限,而技術(shù)和敘事上的相對(duì)欠缺也成為當(dāng)時(shí)代幣發(fā)行的一定掣肘。而在以太坊所代表的智能合約生態(tài)尚方興未艾之時(shí),便有人開(kāi)始考慮如何將智能合約與代幣發(fā)行模式結(jié)合起來(lái)。Bonding Curve 作為鏈上較早出現(xiàn)的算法創(chuàng)新之一,對(duì)代幣經(jīng)濟(jì)及代幣工程學(xué)都起到了深遠(yuǎn)的影響。故本文通過(guò)對(duì)追根溯源,力求發(fā)掘 Bonding Curve 的內(nèi)核,并從多個(gè)實(shí)踐案例中深入思考其意義。

從固定供應(yīng)到動(dòng)態(tài)供應(yīng)

早期的代幣發(fā)行充斥著中心化和無(wú)序性,一個(gè)項(xiàng)目的建立流程甚至毫無(wú)章法,只需要一份平淡的白皮書(shū)和 Deck 便可在無(wú)數(shù)場(chǎng)路演中亮相,獲得無(wú)數(shù)的代幣流入。但流入之后發(fā)生了什么?中心化的代幣模型最后都引向了代幣價(jià)格的崩塌,沒(méi)有得到有效規(guī)范的市場(chǎng)競(jìng)爭(zhēng)最終灰飛煙滅。

在對(duì)這些發(fā)行模式的反思中,有一種主流觀點(diǎn)認(rèn)為,當(dāng)時(shí)的發(fā)行特點(diǎn)限制了市場(chǎng)的擴(kuò)展性,包括以下幾點(diǎn):

- 中心化——除了發(fā)行本身的中心化,交易過(guò)程大多也在中心化交易所中進(jìn)行

- 單一資產(chǎn)——生態(tài)聯(lián)通性較差,并且單鏈基本只對(duì)應(yīng)單一資產(chǎn)流通(除了當(dāng)時(shí) USDT 基于比特幣 OMNI 架構(gòu)流通)

- 流通性限制——彼時(shí) PoW 架構(gòu)的廣泛應(yīng)用導(dǎo)致區(qū)塊確認(rèn)時(shí)間較長(zhǎng),鏈上轉(zhuǎn)移被限制的同時(shí)導(dǎo)致整體流通性降低

- 固定供應(yīng)發(fā)行——對(duì)于固定供應(yīng)量的代幣,項(xiàng)目方只能通過(guò)共識(shí)層或初始分配進(jìn)行分發(fā),其固定的代幣經(jīng)濟(jì)學(xué)本身不適應(yīng)市場(chǎng)環(huán)境的變化,并且項(xiàng)目方操縱的空間較大,帶來(lái)對(duì)代幣價(jià)值的一定夸大誤導(dǎo)也是當(dāng)時(shí)的市場(chǎng)最終沒(méi)有達(dá)成階段性持續(xù)的原因。

而前 Consensys 社會(huì)工程師 Simon de la Rouviere 在其 2017 年的「策展市場(chǎng)」構(gòu)思中構(gòu)建了一個(gè)「允許團(tuán)體圍繞共同的目標(biāo)(和利益)進(jìn)行協(xié)調(diào),并從他們共創(chuàng)的價(jià)值中受益的系統(tǒng)」。這個(gè)系統(tǒng)在以太坊的智能合約框架上進(jìn)行構(gòu)建,在底層架構(gòu)上增添了協(xié)議之間的互操作性。而這個(gè)構(gòu)想的核心在于「自動(dòng)化協(xié)調(diào)」,即如何讓人們?cè)趯?duì)某個(gè)事物的市場(chǎng)化感興趣時(shí),可以自動(dòng)在鏈上創(chuàng)建這個(gè)市場(chǎng)。而在機(jī)制設(shè)計(jì)上,需要構(gòu)建一個(gè)用戶(hù)可以自由參與的無(wú)中介參與模型。由此,基于 Bonding Curve 的連續(xù)代幣模型便誕生了。

Simon 定義了簡(jiǎn)單連續(xù)代幣模型所具備的幾個(gè)特性:

- 使用 ETH 等代幣基于硬編碼算法(函數(shù))設(shè)定的價(jià)格鑄造代幣

- 代幣成本取決于流通中的代幣數(shù)量(如單位代幣價(jià)格=代幣供應(yīng)量2)

- 代幣的目的是為網(wǎng)絡(luò)中的應(yīng)用操作 / 服務(wù)進(jìn)行「銷(xiāo)毀」。在服務(wù)使用過(guò)程中減少了代幣供應(yīng),同時(shí)降低了鑄造成本,使代幣的用例不僅限于分發(fā)。

基于這個(gè)模型,我們可以看出相比于之前的發(fā)行模式,Bonding Curve 本身以去中介化的供應(yīng)為各類(lèi)應(yīng)用提供了新的發(fā)行模式,接下來(lái)我們會(huì)探究一些已經(jīng)實(shí)現(xiàn)的用例,從代幣工程學(xué)角度發(fā)掘算法在其中的作用,并探討未來(lái) Bonding Curve 的潛在落地方向。

策展

正如 Simon 最初所設(shè)想的,Bonding Curve 的一大用例是策展。在之前的策展過(guò)程中,經(jīng)常會(huì)遇到組織性上的問(wèn)題,例如組織協(xié)調(diào)性不足和信息豐富度不足等。這里筆者選取了兩個(gè)項(xiàng)目進(jìn)行分析。

Ocean Protocol

Ocean Protocol 是一個(gè)去中心化數(shù)據(jù)共享協(xié)議,該協(xié)議旨在促進(jìn) AI 數(shù)據(jù)的開(kāi)放共享。而在這個(gè)過(guò)程中,代幣經(jīng)濟(jì)設(shè)計(jì)的目的便是最大化相關(guān)數(shù)據(jù)和服務(wù)的供應(yīng)。在傳統(tǒng)的策展市場(chǎng)中,參與者的主要行為是作為一種信號(hào)式的進(jìn)出。 Ocean 在此基礎(chǔ)上將這些交易行為與提供服務(wù)的實(shí)際工作結(jié)合在一起,構(gòu)建了策展證明市場(chǎng)(Curated Proofs Market)。

在這個(gè)市場(chǎng)中,每個(gè)單一的數(shù)據(jù)集代表一個(gè)對(duì)應(yīng)的「水滴」質(zhì)押曲線(xiàn)。在該曲線(xiàn)上,用戶(hù)可以選擇獲得區(qū)塊獎(jiǎng)勵(lì)(通過(guò)對(duì)特定數(shù)據(jù)集的質(zhì)押并賦予其可用性)和解質(zhì)押,而「水滴」的質(zhì)押可以成為衡量用戶(hù)關(guān)注度的指標(biāo)。

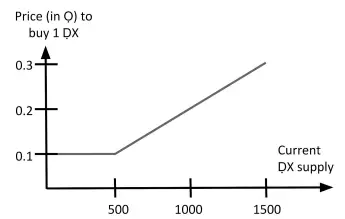

從項(xiàng)目敘事對(duì)應(yīng)到代幣經(jīng)濟(jì)模型上,我們可以看出,該項(xiàng)目需要前期穩(wěn)定的流入以保證數(shù)據(jù)集在策展中能夠構(gòu)建平等的初始共識(shí),并在隨后數(shù)據(jù)集的可用性賦予上增添對(duì)后來(lái)者的門(mén)檻,提高后續(xù)參與成本的同時(shí)避免對(duì)單一數(shù)據(jù)集共識(shí)的過(guò)度集中。所以其 Bonding Curve 模型如下圖所示。在 500 個(gè)「水滴」之后,整體的鑄造成本呈現(xiàn)線(xiàn)性上升。

簡(jiǎn)單來(lái)說(shuō),如果用戶(hù)較早的發(fā)覺(jué)了某個(gè)數(shù)據(jù)集的價(jià)值,便可以通過(guò) Bonding Curve 進(jìn)行買(mǎi)入并在未來(lái)獲利,繼而實(shí)現(xiàn)策展的行為。不過(guò)該曲線(xiàn)對(duì)于策展的流程而言仍然相對(duì)粗糙,因?yàn)檫@些代幣的買(mǎi)入和賣(mài)出與 AI 所使用的數(shù)據(jù)集之間存在一定延遲性,且不一定保證這些數(shù)據(jù)集是可用的,需要其他機(jī)制進(jìn)行進(jìn)一步篩選。

Angel Protocol

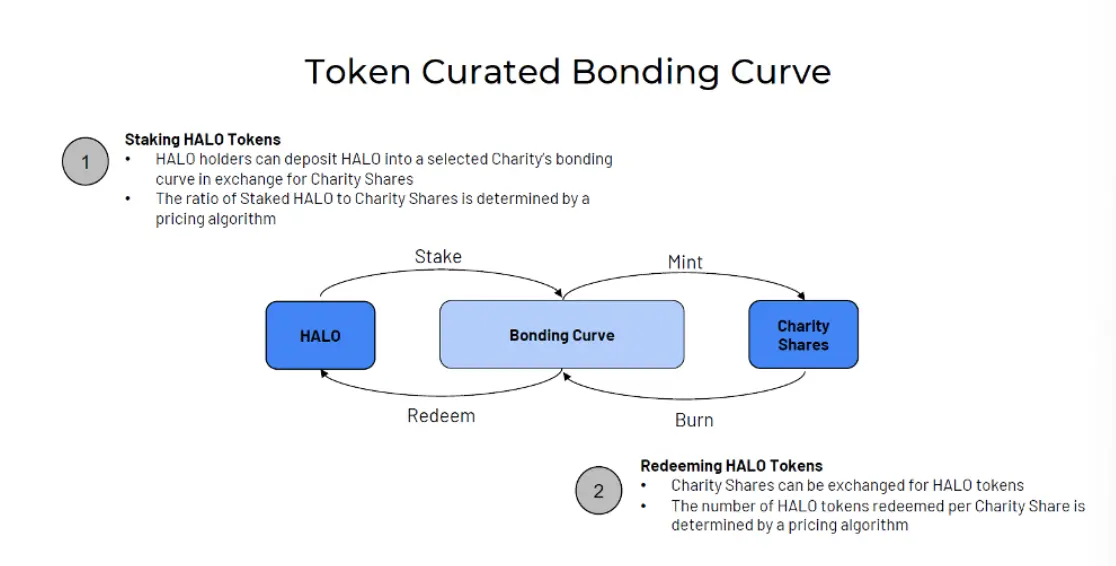

著名研究機(jī)構(gòu) Delphi Digital 曾為基于 Terra 構(gòu)建的慈善捐贈(zèng)協(xié)議 Angel Protocol 構(gòu)建了以 Bonding Curve 為基礎(chǔ)的代幣經(jīng)濟(jì)模型。在協(xié)議中有三個(gè)角色,分別為捐贈(zèng)者、慈善機(jī)構(gòu)和慈善支持者(HALO 協(xié)議代幣質(zhì)押者,在慈善市場(chǎng)中進(jìn)行策展)。協(xié)議的目標(biāo)是將捐贈(zèng)與 Bonding Curve 相結(jié)合,增強(qiáng)慈善事業(yè)的可持續(xù)性。

基于以上用例,其代幣經(jīng)濟(jì)學(xué)需要激勵(lì)策展、捐贈(zèng)和治理的相關(guān)行動(dòng),并隨著時(shí)間的推移促使利益相關(guān)方參與其中。故 Delphi 基于 The Graph 的理念(其也通過(guò) Bonding Curve 進(jìn)行策展,但由于篇幅原因省略了該項(xiàng)目)提出了一個(gè)基于 Bonding Curve 的代幣策展注冊(cè)表。該模型允許用戶(hù)參與質(zhì)押池,并與特定機(jī)構(gòu)的曲線(xiàn)進(jìn)行交互以鑄造慈善股份,曲線(xiàn)決定 HALO 與股份的兌換比率,理性策展人會(huì)追求最大化收益的慈善機(jī)構(gòu),而 Bonding Curve 設(shè)計(jì)可以在代幣交易之間分配收益,這部分增益股份可以被分發(fā)或銷(xiāo)毀。

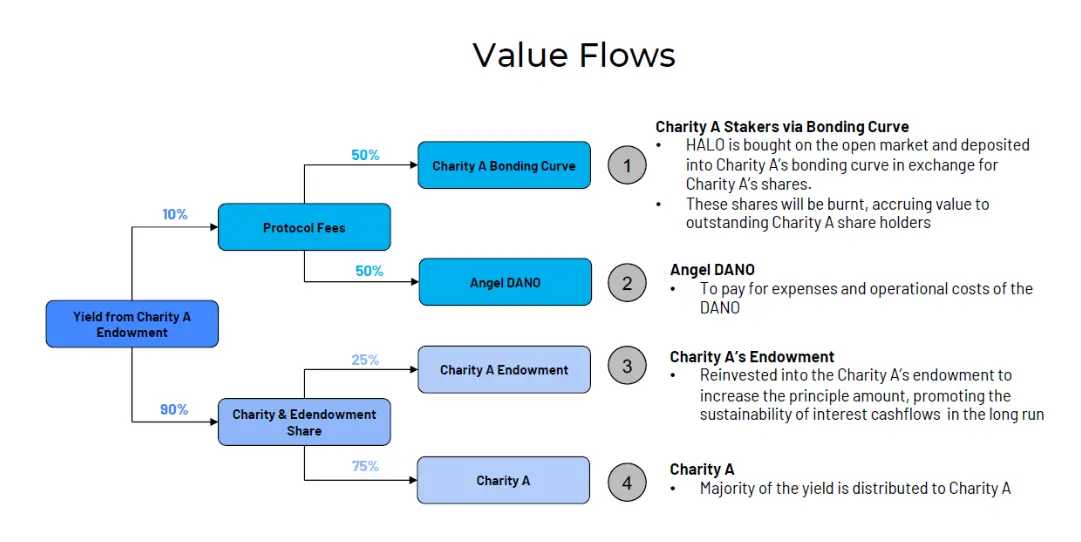

從價(jià)值流層面進(jìn)行分析,從慈善捐贈(zèng)基金中產(chǎn)生的收益分為股份分配(90%)和協(xié)議費(fèi)用(10%),其中股份分配方面,75% 的分配流向慈善機(jī)構(gòu),25% 用于捐贈(zèng)基金的在投資,從而促進(jìn)現(xiàn)金流的長(zhǎng)期可持續(xù)性。而協(xié)議費(fèi)用則評(píng)分給了 DANO(協(xié)議的治理組織)和 HALO 質(zhì)押人。

不難看出,Bonding Curve 的介入既為代幣質(zhì)押者提供了多樣化的收益來(lái)源(自然參與、協(xié)議收益流入乃至早期治理權(quán)),也為慈善這一根本性用例提供了優(yōu)中選優(yōu)的機(jī)制,因?yàn)椴哒谷丝梢源_保只有用戶(hù)最需要的慈善機(jī)構(gòu)才會(huì)出現(xiàn)在慈善市場(chǎng)上,基于市場(chǎng)化又為其構(gòu)建了可持續(xù)的經(jīng)濟(jì)來(lái)源。

總結(jié)

通過(guò)以上分析我們可以抽象出 Bonding Curve 在策展領(lǐng)域的作用:

- 以代幣博弈為核心的自然排序:通過(guò)自由市場(chǎng)所產(chǎn)生的代幣價(jià)格指標(biāo)可以讓我們抽象化的理解系統(tǒng)內(nèi)用戶(hù)的偏好乃至對(duì)應(yīng)事物的地位。

- 自然的早期激勵(lì):動(dòng)態(tài)供應(yīng)所帶來(lái)的市場(chǎng)化激勵(lì)可以通過(guò)曲線(xiàn)實(shí)時(shí)定價(jià),且為早期用戶(hù)賦予在未來(lái)協(xié)議相關(guān)用例中的優(yōu)勢(shì)地位。

- 健康的 Value Flow:每一次買(mǎi)入對(duì)應(yīng)實(shí)在的資產(chǎn)存儲(chǔ),資產(chǎn)的有機(jī)增值和潛在分配為協(xié)議帶來(lái)可觀的正向現(xiàn)金流。

整體而言,Bonding Curve 提供的市場(chǎng)化環(huán)境為策展應(yīng)用提供了一個(gè)很好的環(huán)境,并融合為協(xié)議增長(zhǎng)曲線(xiàn)的核心。

算法調(diào)控

作為鏈上的機(jī)制創(chuàng)新,Bonding Curve 在多個(gè)協(xié)議中作為核心算法的一部分而存在。這里筆者通過(guò)兩個(gè)例子進(jìn)行分析,涵蓋了鏈上保險(xiǎn)和穩(wěn)定幣領(lǐng)域。

Nexus Mutual

作為鏈上保險(xiǎn)協(xié)議的先驅(qū)之一,Nexus Mutual 開(kāi)創(chuàng)了互助類(lèi)型的保險(xiǎn)替代方案,為協(xié)議內(nèi)會(huì)員提供購(gòu)買(mǎi)和承保的服務(wù)。成員可以向互助基金提供資金并獲得 NXM 代幣,質(zhì)押 NXM 評(píng)估承保風(fēng)險(xiǎn)的同時(shí)獲得獎(jiǎng)勵(lì)。

協(xié)議內(nèi)所引入的一個(gè)重要參數(shù)為最小資本下限(Minimum Capital Floor,MCF),對(duì)應(yīng)現(xiàn)有的協(xié)議內(nèi)基金產(chǎn)生了一個(gè)比率,一般稱(chēng)之為 MCR%。而對(duì)于鏈上互助性保險(xiǎn)協(xié)議的可持續(xù)性發(fā)展而言,需要一個(gè)權(quán)益通證(在協(xié)議內(nèi)對(duì)應(yīng) NXM)和協(xié)議權(quán)益總量之間的對(duì)應(yīng)關(guān)系,繼而實(shí)現(xiàn)協(xié)議的有機(jī)規(guī)模增長(zhǎng)。原先在協(xié)議內(nèi),MCF 是通過(guò)治理決定的。而在 2019 年 11 月,社區(qū)治理決定將 MCF 的調(diào)控實(shí)現(xiàn)自動(dòng)化。在當(dāng)日 MCR% 值大于 130% 時(shí) MCF 會(huì)小幅增加 1%。

他們?yōu)檫@一改變進(jìn)行了建模,原先在 MCF 固定的時(shí)候整體曲線(xiàn)的增長(zhǎng)相對(duì)緩慢,而在 MCF 開(kāi)始線(xiàn)性增長(zhǎng)后,整體的增長(zhǎng)率提高了。這就是復(fù)合 Bonding Curve 的魅力所在——多個(gè)協(xié)議指標(biāo)與代幣的對(duì)應(yīng)性可以直接的帶動(dòng)代幣增長(zhǎng)。

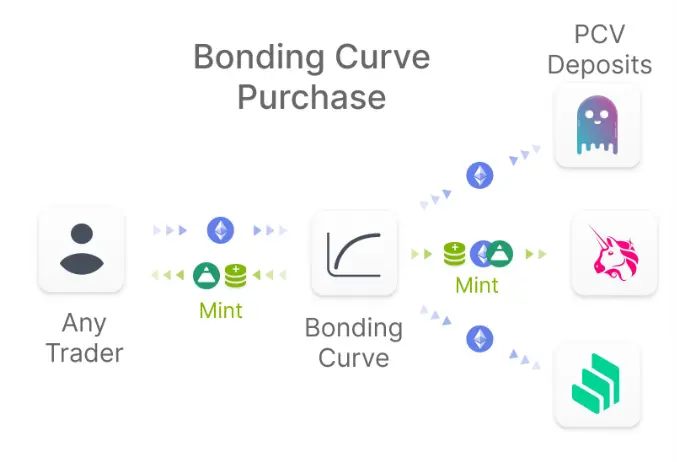

Fei

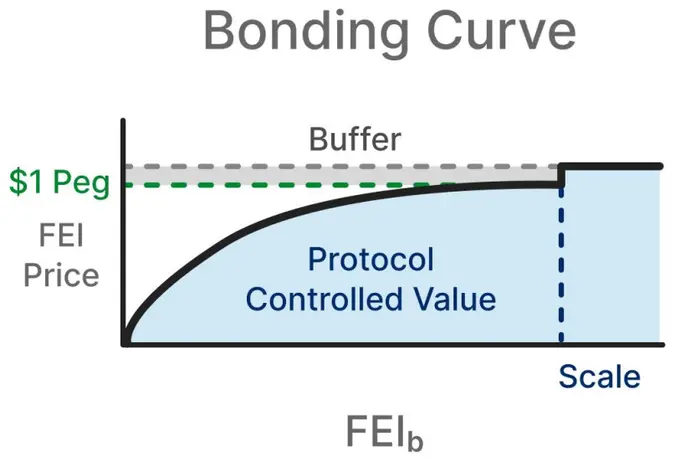

FEI 是一個(gè)當(dāng)年比較熱門(mén)的算法穩(wěn)定幣,在鏈上的機(jī)制創(chuàng)新中融合了前人的經(jīng)驗(yàn)教訓(xùn)。在鏈上用戶(hù)買(mǎi)賣(mài) FEI 時(shí),算法通過(guò)調(diào)控來(lái)對(duì)代幣進(jìn)行錨定。

其中為了創(chuàng)造協(xié)議持有價(jià)值(PCV)并接受新需求,Bonding Curve 便成為了一個(gè)絕佳的方案,并且其擁有數(shù)學(xué)上的公平性。具體而言,在緩沖區(qū)以外的價(jià)格可以通過(guò)在 Bonding Curve 中進(jìn)行鑄造來(lái)平衡,且該曲線(xiàn)為單向買(mǎi)入曲線(xiàn)。另外對(duì)于 PCV 的通用融資與部署,這部分資金可以通過(guò)以其他代幣計(jì)價(jià)的額外 Bonding Curve 獲得,并直接部署到鏈上各協(xié)議中。例如協(xié)議在啟動(dòng)時(shí)基于 Uniswap ETH-FEI 流動(dòng)性池建立了唯一的曲線(xiàn),后續(xù)又添加了多個(gè) DeFi 協(xié)議的流動(dòng)性。而每一個(gè) Bonding Curve 對(duì)應(yīng)單個(gè)協(xié)議的「錨定」(流動(dòng)性),靈活的設(shè)計(jì)允許 PCV 進(jìn)行新的創(chuàng)造性部署,并與未來(lái)潛在的新 DeFi 協(xié)議集成。

很可惜因?yàn)槠浞€(wěn)定幣本身的用例非常有限,其獨(dú)特機(jī)制也共同決定了用戶(hù)陷入「水牢」的下場(chǎng),最后與 Rari Capital 合并又遭受被盜事件,遺憾落幕。但在這之前 Fei 和 Ondo Finance 合作推出了流動(dòng)性即服務(wù)(LaaS),也算實(shí)現(xiàn)了一部分以上愿景。而 Bonding Curve 作為 PCV 構(gòu)建的一大功臣,也為 DeFi 當(dāng)年的發(fā)展添了一把柴。

結(jié)論

Bonding Curve 的一大優(yōu)勢(shì)便是可以讓用戶(hù)直接從早期增長(zhǎng)中獲益,并且在曲線(xiàn)與另外的協(xié)議指標(biāo)進(jìn)行融合時(shí),可以獲得 1 1>2 的增益,在 Nexus Mutual 中隨著質(zhì)押價(jià)值的增高,可以對(duì)應(yīng)到代幣的超線(xiàn)性增長(zhǎng),而在 FEI 中則可以在穩(wěn)定協(xié)議流入的同時(shí)與其他 DeFi 協(xié)議實(shí)現(xiàn)協(xié)同發(fā)展。另外 Bonding Curve 所引入的「純粹鏈上治理」本身就是一個(gè)很有持續(xù)性的事情,因?yàn)楹霞s本身不會(huì) Rug 自己。

買(mǎi)入即增長(zhǎng)...嗎?

正如這個(gè)小標(biāo)題所言,買(mǎi)入即增長(zhǎng)嗎?看看 Friend.tech 和 pump.fun 吧,他們確實(shí)也把 Bonding Curve 運(yùn)用的爐火純青,但最后呢?一個(gè)應(yīng)用于社交,另一個(gè)運(yùn)用于 MEME,在各自領(lǐng)域獲得巨大成功的同時(shí),可持續(xù)性和外部性好像早已無(wú)處可循,似乎我們正在重蹈當(dāng)年的覆轍。

為什么?我們回看這些以 Bonding Curve 作為純粹代幣發(fā)行工具的項(xiàng)目的特點(diǎn):

- 發(fā)行的無(wú)序性:開(kāi)放式的曲線(xiàn)市場(chǎng)事實(shí)上成為了共識(shí)分散的元兇,因?yàn)樗腥硕枷氤蔀榍€(xiàn)的初始發(fā)行者,看看 pump.fun 的發(fā)射成功率就知道了。

- 沒(méi)有 Value Flow:對(duì)于只以發(fā)行代幣為用例的項(xiàng)目而言,任何關(guān)于 Value Flow 的討論都是無(wú)意義的。

讓我們回到一個(gè)老生常談的問(wèn)題上:加密領(lǐng)域一直在追求下一個(gè) 10 億用戶(hù),而真實(shí)用例的發(fā)掘卻總帶有一些磕磕絆絆。本末倒置的本質(zhì)在于我們以不同的方式再一次墮入了當(dāng)年的發(fā)行模式陷阱。諷刺的是,代幣經(jīng)濟(jì)學(xué)的誕生原本就是為了破除這種陷阱。

如果我們將加密的優(yōu)勢(shì)注意列出,可以發(fā)現(xiàn)代幣經(jīng)濟(jì)一定是最重要的一環(huán),而為真實(shí)用例服務(wù)便是代幣經(jīng)濟(jì)的突破口。

筆者在此列舉幾個(gè)潛在用例:

- 更公平的(自然)治理:直接對(duì)治理指標(biāo)進(jìn)行買(mǎi)賣(mài)相比于直接投票可能更加直觀(類(lèi)似預(yù)測(cè)市場(chǎng)的邏輯)

- 去中心化的資產(chǎn)背書(shū):對(duì)于 NFT 或其他通證而言,Bonding Curve 可以保證其底層資產(chǎn)背書(shū),去中心化分發(fā)避免了項(xiàng)目方的不作為(因?yàn)闆](méi)有項(xiàng)目方),還可以自動(dòng)化對(duì)產(chǎn)生的價(jià)值進(jìn)行分配。如果在 RWA 中應(yīng)用這一邏輯,可以確保一定的抵押率。

- 協(xié)議增長(zhǎng):如果把 TVL、收益率或者積分與 Bonding Curve 結(jié)合,會(huì)發(fā)生什么?曲線(xiàn)上的增長(zhǎng)勢(shì)必帶動(dòng)指標(biāo)的飛輪。

當(dāng)然,代幣經(jīng)濟(jì)的想象力還不止這些,希望在未來(lái)能夠看到更多新穎的用例出現(xiàn)。

以上就是重返 Bonding Curve,我們用對(duì)它了嗎?的詳細(xì)內(nèi)容

鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請(qǐng)第一時(shí)間聯(lián)系我們修改或刪除,多謝。