在今年早些時候的場外交易市場上,$eigen 曾交易超過 13 美元,自 10 月 1 日公開上市以來,其價格一直徘徊在 3~4 美元之間,完全稀釋估值(fdv)約為 50 至 70 億美元。這意味著在短短半年內(nèi),eigenlayer 的市值大幅下降了 70%。如此急劇的下跌讓投資者感到困惑,也引發(fā)了對備受期待的“restaking”創(chuàng)新是否真的名副其實(shí)的質(zhì)疑。在本報告中,我們將分析 $eigen 表現(xiàn)不佳的原因,并討論其未來前景。

1. 背景 - $EIGEN 上市后表現(xiàn)不佳的原因

$EIGEN 上市后表現(xiàn)疲軟,主要?dú)w因于社區(qū)內(nèi)經(jīng)常討論的兩個關(guān)鍵因素。

1.1 代幣實(shí)用性的不明確

2024 年 4 月 29 日發(fā)布的白皮書中,EigenLayer 將 $EIGEN 引入為一種“通用主體間工作代幣”(Universal Intersubjective Work Token)。這個復(fù)雜且不熟悉的術(shù)語讓投資者很難理解該代幣的核心價值。

簡單來說,$EIGEN 的主要作用是調(diào)解和解決主動驗(yàn)證服務(wù)(AVS)中出現(xiàn)的問題。但問題在于如何有效傳達(dá)這一點(diǎn)。

例如,盡管這個概念對業(yè)內(nèi)人士來說很清楚,但缺乏對代幣實(shí)際用途的直接說明,尤其是對于散戶投資者,這導(dǎo)致了困惑。解釋 $EIGEN 如何在去中心化系統(tǒng)中解決故障的復(fù)雜性增加了其采納和理解的難度,特別是在充滿競爭敘事的生態(tài)系統(tǒng)中。我們深入探討這個解釋的組成部分。

通用性(Universal)

“通用”一詞表明 $EIGEN 并不僅限于某個單一的區(qū)塊鏈網(wǎng)絡(luò)。相反,它可以用于廣泛的區(qū)塊鏈基礎(chǔ)設(shè)施和應(yīng)用中,如 zk-rollups、跨鏈橋、MEV 解決方案、可信執(zhí)行環(huán)境(TEEs),甚至 AGI(人工通用智能)解決方案。這種靈活性得益于 EigenLayer 雖然植根于以太坊,但它提供了在各種網(wǎng)絡(luò)中處理資產(chǎn)質(zhì)押和驗(yàn)證任務(wù)的多樣性。與傳統(tǒng)的 L1 代幣通常綁定于特定的區(qū)塊鏈生態(tài)系統(tǒng)相比,$EIGEN 的廣泛適用性成為其一大區(qū)別。

工作代幣(Work Token)

“工作代幣”指的是在網(wǎng)絡(luò)中質(zhì)押代幣以執(zhí)行特定任務(wù)。在區(qū)塊鏈術(shù)語中,這些任務(wù)包括驗(yàn)證交易、生成證明以及確保網(wǎng)絡(luò)的完整性——這些都是權(quán)益證明(PoS)系統(tǒng)中的基本過程。在 EigenLayer 中,$EIGEN 及其質(zhì)押版本 $bEIGEN 支持在各種 AVS 中執(zhí)行這些任務(wù)。違反協(xié)議規(guī)則的驗(yàn)證者會面臨經(jīng)濟(jì)懲罰,通過削減(slashing)機(jī)制喪失 $bEIGEN。這個機(jī)制類似于傳統(tǒng)的 PoS 系統(tǒng),但擴(kuò)展到了更多任務(wù),超越了典型的 L1 驗(yàn)證,擴(kuò)大了其在去中心化服務(wù)中的應(yīng)用范圍。

主體間性(Intersubjective)

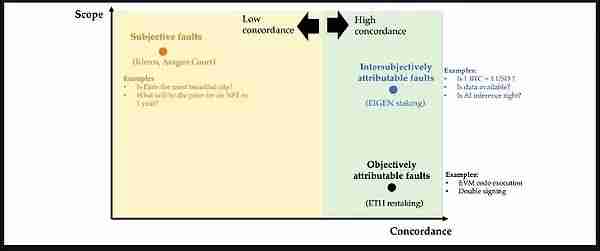

在區(qū)塊鏈環(huán)境中,故障可大致分為三種類型:客觀歸因故障、主體間歸因故障和主觀故障。主體間故障尤其有趣,因?yàn)樗鼈儫o法僅通過技術(shù)手段進(jìn)行驗(yàn)證,但卻能被參與者普遍認(rèn)可。這類故障通常出現(xiàn)在涉及鏈下數(shù)據(jù)或需要人工判斷的情況下,如價格預(yù)言機(jī)錯誤或?qū)彶槭录4祟惞收系慕鉀Q依賴于網(wǎng)絡(luò)參與者的集體共識,這使其成為 $EIGEN 功能的核心重點(diǎn)。處理這種共識驅(qū)動的錯誤,尤其是涉及主觀數(shù)據(jù)輸入的錯誤,使 $EIGEN 與僅專注于技術(shù)驗(yàn)證的代幣區(qū)別開來。

如上所述,$EIGEN 可充當(dāng)解決主體間錯誤的中介工具——這些問題無法從技術(shù)上證明其真假,但參與者普遍認(rèn)為是錯誤。例如,如果驗(yàn)證者故意提交不正確的數(shù)據(jù)或違反協(xié)議規(guī)則,則惡意方質(zhì)押的 $EIGEN 將通過分叉過程排除在網(wǎng)絡(luò)之外。這里的分叉不僅僅是與網(wǎng)絡(luò)分離;它是一種強(qiáng)有力的懲罰措施,可以使違規(guī)驗(yàn)證者持有的代幣價值無效。

分叉過程

當(dāng)在特定主動驗(yàn)證服務(wù) (AVS) 中檢測到故障時,挑戰(zhàn)者可以提出爭議。為了解決這個問題,網(wǎng)絡(luò)會銷毀原始 $EIGEN 并發(fā)行新的分叉代幣 $EIGEN2。在此過程中,分叉分發(fā)器 (FD) 合約允許合法的 $EIGEN 持有者和質(zhì)押者將其代幣兌換為新的分叉版本 $EIGEN2。但是,惡意行為者的質(zhì)押 $bEIGEN 無法轉(zhuǎn)換為 $bEIGEN2,這實(shí)際上使他們的資產(chǎn)變得一文不值。

這種分叉機(jī)制既起到了威懾作用,又起到了保障作用,確保為網(wǎng)絡(luò)健康做出貢獻(xiàn)的參與者受到保護(hù),而那些惡意行事的人則會看到他們持有的代幣價值降為零。這是一種強(qiáng)有力的經(jīng)濟(jì)懲罰,旨在維護(hù)網(wǎng)絡(luò)的完整性,并確保只有誠實(shí)的參與者才能獲得獎勵。

此時,一個合理的問題出現(xiàn)了:為什么不單獨(dú)使用 $ETH 來處理這些故障,而是依賴 $EIGEN?這是因?yàn)榇嬖跐撛诘娘L(fēng)險,即以太坊的共識機(jī)制需要主觀或主體間決策的任務(wù),而不是以太坊通常處理的客觀可驗(yàn)證的任務(wù)。以太坊的共識機(jī)制是為可以確定性驗(yàn)證的任務(wù)而設(shè)計的,例如驗(yàn)證交易和確保區(qū)塊鏈的正確狀態(tài)。

然而,當(dāng)涉及到涉及人類判斷的任務(wù)時,比如確定特定結(jié)果的公平性(例如,在預(yù)測市場或內(nèi)容審核中),達(dá)成共識變得更加復(fù)雜。這些任務(wù)可能會使以太坊的社會共識超負(fù)荷,因?yàn)樗鼈冃枰獏⑴c者之間的主觀一致,這并不像驗(yàn)證加密證明那么簡單。通過引入 $EIGEN 代幣,Eigenlayer 試圖將這些主觀任務(wù)轉(zhuǎn)移到不同的共識層,從而在處理其他地方更復(fù)雜、社會認(rèn)可的任務(wù)的同時,保留以太坊的加密經(jīng)濟(jì)安全性,以實(shí)現(xiàn)客觀可驗(yàn)證的交易。

總之,雖然 $EIGEN 的存在是合理的,但其效用仍然既明確又模糊。盡管 $EIGEN 在增強(qiáng) AVS 安全性和解決主體間故障方面的作用在理論上是明確的,但其實(shí)際效用對許多投資者來說仍然不熟悉。只有在網(wǎng)絡(luò)內(nèi)發(fā)生主體間錯誤時,代幣的價值才會實(shí)現(xiàn),這意味著在沒有此類問題的情況下,其效用可能看起來不那么明顯。這使得 $EIGEN 成為一種小眾代幣,與 meme 幣形成鮮明對比,后者正是因?yàn)槿狈θ魏蝺?nèi)在效用而受到炒作的推動而蓬勃發(fā)展。

Pinkbrains 首席執(zhí)行官 DeFiIgnas 最近進(jìn)行的一項(xiàng)民意調(diào)查就證明了這一點(diǎn),超過 60% 的受訪者(3,839 人中的 2,314 人)表示他們更愿意投資 $MOG 而不是 $EIGEN。這一結(jié)果凸顯出投資者傾向于選擇具有易于理解的敘述的資產(chǎn),這進(jìn)一步凸顯了 $EIGEN 在獲得更廣泛吸引力方面面臨的挑戰(zhàn)。

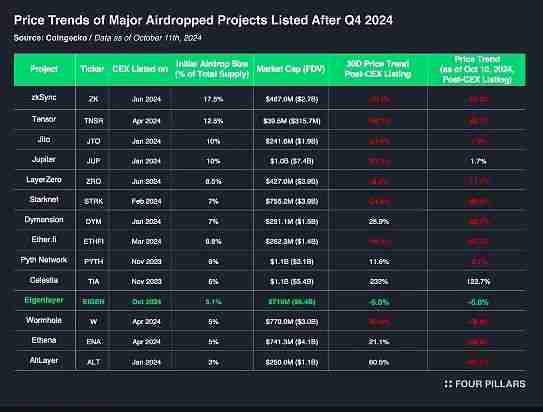

1.2. 空投賣壓的影響

導(dǎo)致 $EIGEN 近期表現(xiàn)不佳的另一個關(guān)鍵因素是空投接收者為鎖定利潤而增加的拋售壓力。這是許多代幣上市后項(xiàng)目中常見的現(xiàn)象。從歷史上看,許多空投的代幣在上市后不久往往會面臨價格下行壓力,因?yàn)樵缙诮邮照咄鶗庇诔鍪鬯麄兊拿赓M(fèi)代幣。例如,回顧過去一年上市的主要項(xiàng)目,大多數(shù)代幣在上市后的前 30 天內(nèi)經(jīng)歷了大幅價格下跌。雖然宏觀經(jīng)濟(jì)條件、估值和代幣經(jīng)濟(jì)學(xué)都在這些價格變動中發(fā)揮作用,但空投代幣的重大影響不容忽視。

就 EigenLayer 而言,在最初的 1.85 億枚 EIGEN 流通供應(yīng)中,高達(dá) 46%(約 8600 萬枚 EIGEN)來自空投。其中包括分配給機(jī)構(gòu)投資者和 Blockchain Capital 和 Galaxy Digital 等加密貨幣巨頭的資金。值得注意的是,據(jù)報道,孫宇晨和 GCR 分別將價值約 875 萬美元和 106 萬美元的空投 EIGEN 轉(zhuǎn)移到中心化交易所,加劇了拋售壓力。最后但并非最不重要的是,EigenLayer 基金會最近發(fā)布的一份聲明顯示,大約 167 萬枚 EIGEN 在一次黑客事件中被盜,這讓情況更加惡化。

2. 要點(diǎn) - 基本面強(qiáng)勁,重點(diǎn)關(guān)注 AVS 生態(tài)系統(tǒng)增長

與任何資產(chǎn)一樣,長期價格走勢往往反映項(xiàng)目的潛在增長。從這個角度來看,EigenLayer 的基本面依然強(qiáng)勁,未來值得關(guān)注的主要因素將是其主動驗(yàn)證服務(wù) (AVS) 生態(tài)系統(tǒng)的增長。

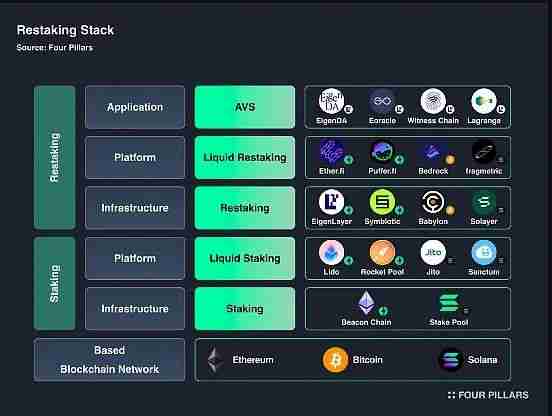

2.1 憑借先發(fā)優(yōu)勢占據(jù)市場主導(dǎo)地位

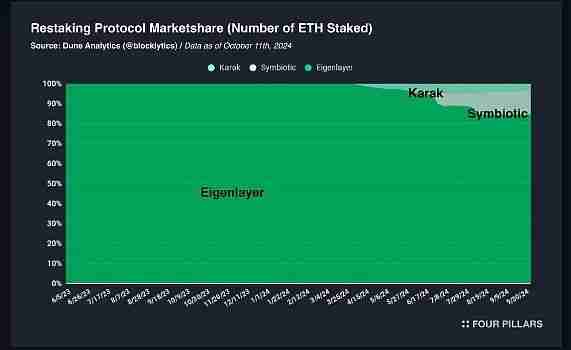

EigenLayer 率先提出了重新質(zhì)押的概念,并于 2023 年 6 月推出了其服務(wù)。從那時起,一些創(chuàng)新項(xiàng)目應(yīng)運(yùn)而生,這些項(xiàng)目受到不同區(qū)塊鏈生態(tài)系統(tǒng)中重新質(zhì)押模型的啟發(fā)。例如,Symbiotic 和 Karak 在以太坊生態(tài)系統(tǒng)中取得了重大進(jìn)展,而 Solayer 和 Jito 則擴(kuò)展到了 Solana 生態(tài)系統(tǒng)。在比特幣領(lǐng)域,像 Babylon 這樣的項(xiàng)目也探索了類似的方法。此外,Ether.fi和Puffer.fi等 Liquid 重新質(zhì)押代幣 (LRT) 計劃建立在 EigenLayer 引入的基礎(chǔ)概念之上。這波發(fā)展浪潮凸顯了 EigenLayer 在塑造更廣泛的重新質(zhì)押生態(tài)系統(tǒng)的同時促進(jìn)協(xié)作和不斷發(fā)展的空間方面發(fā)揮的。

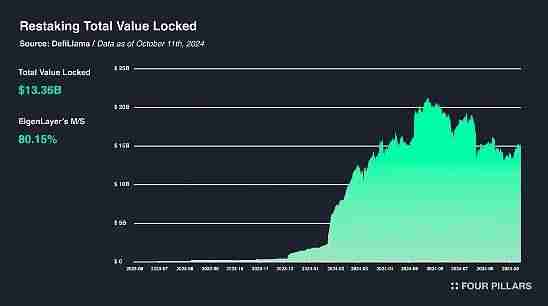

市場數(shù)據(jù)進(jìn)一步鞏固了這一主導(dǎo)地位。截至 2024 年 10 月 11 日,重新質(zhì)押協(xié)議的總鎖定價值 (TVL) 達(dá)到約 130 億美元,僅 EigenLayer 一家就持有約 100 億美元(相當(dāng)于 450 萬 ETH),占據(jù)了 80% 的市場份額。相比之下,Symbiotic 和 Karak 分別占有 11.7% 和 3.7% 的市場份額。

2.2 重點(diǎn)關(guān)注 AVS 生態(tài)系統(tǒng)的增長

雖然 EigenLayer 保持了其領(lǐng)先的市場份額,但未來最關(guān)鍵的監(jiān)控因素是 AVS 生態(tài)系統(tǒng)的增長速度。無論 Eigenlayer 的技術(shù)多么先進(jìn),如果沒有大量用戶采用和實(shí)際應(yīng)用,其價值仍然有限。如果生態(tài)系統(tǒng)增長停滯,Eigenlayer 可能會將市場份額拱手讓給新興競爭對手。更重要的是,AVS 產(chǎn)生的收入也直接分配給 $EIGEN 質(zhì)押者,這意味著 AVS 的成功和擴(kuò)張與 $EIGEN 的價值密切相關(guān)。

最后,雖然沒有明確的市場敘事推動對 $EIGEN 的需求,但如果市場開始預(yù)期“AVS 空投”代幣,則可能出現(xiàn)潛在的催化劑,類似于今年早些時候圍繞 $TIA 的興奮。如果這種敘事成為現(xiàn)實(shí),AVS 生態(tài)系統(tǒng)的增長可能會大大增加對 $EIGEN 的需求。截至目前,EigenLayer 上有 17 個 AVS 項(xiàng)目正在開發(fā)中,包括 EigenDA,還有更多項(xiàng)目可能正在籌備中。此外,44 個主要網(wǎng)絡(luò)(包括 Abstract、MegaETH、Mantle 和 Movement)支持或使用 EigenDA,凸顯了其不斷擴(kuò)大的足跡。

以上就是半年市值下降70%,為何 EigenLayer 代幣上市后表現(xiàn)不佳?的詳細(xì)內(nèi)容

鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請第一時間聯(lián)系我們修改或刪除,多謝。