撰文:Mikey 0x

在過去的幾個月里,DeFi 借貸環(huán)境發(fā)生了巨大的改變,我認(rèn)為人們有必要了解了一下這個領(lǐng)域的一些更新。因此,這是一篇關(guān)于新協(xié)議的說明,關(guān)于協(xié)議的統(tǒng)計數(shù)據(jù),以及哪個項目將在下一個周期中引領(lǐng)借貸的內(nèi)容。

新的借貸協(xié)議

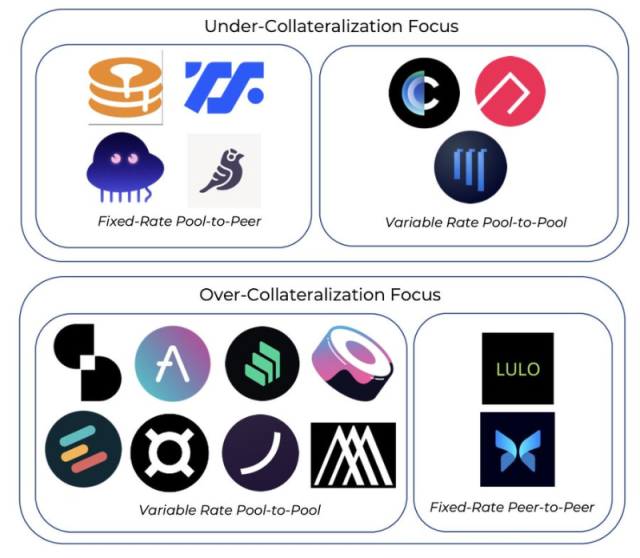

DammFinance 和 RibbonFinance 是抵押不足的浮動利率借貸協(xié)議。它們在性質(zhì)上類似于 Aave 的池子模型,存款和貸款是無摩擦的。

dAMM 目前服務(wù)于 23 種資產(chǎn),Ribbon 即將推出。

Lulo 是一個鏈上 P2P 訂單簿,具有固定利率和定期貸款。與 Morpho 非常相似,Lulo 關(guān)閉了傳統(tǒng)上基于資金池模式的貸款人 / 借款人價差,并直接匹配交易方。

ArcadiaFinance 是一個借貸協(xié)議,允許借款人將多種資產(chǎn)(ERC-20 和 NFT)一次性抵押到一個保險庫中。這些保險庫是 NFT,因此可以構(gòu)建可組合的第二層產(chǎn)品,放款人可以根據(jù)保險庫的質(zhì)量選擇他們的風(fēng)險偏好。

Arcxmoney 是一個借貸協(xié)議,重視借款人在鏈上的歷史交易行為。歷史記錄越好(即沒有清算),最大 LTV 越高。到目前為止,最大的借款是 100% LTV。貸款人根據(jù)借款人的信用風(fēng)險提供流動資金。

dAMM 和 Ribbon 在機(jī)構(gòu)(抵押不足)借貸領(lǐng)域直接與 Maple 和 Atlendis 競爭。

Arcadia、ArcX 和 Frax 是我們在該領(lǐng)域已經(jīng)看到的現(xiàn)有模型的變體。

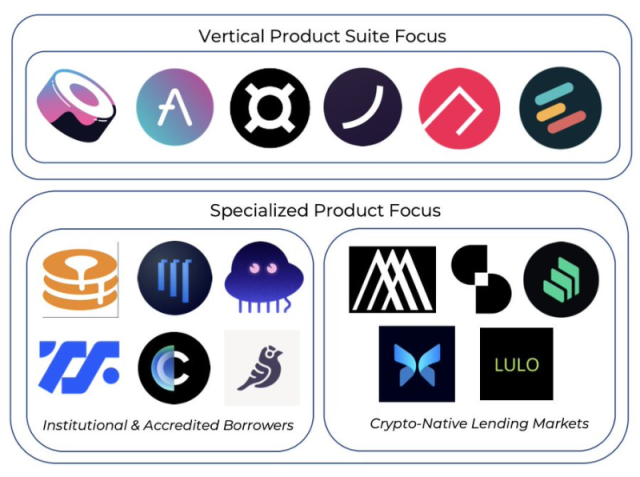

許多協(xié)議繼續(xù)追求產(chǎn)品的垂直化,以試圖增加護(hù)城河和價值捕獲:

Frax:穩(wěn)定幣、AMO、AMM、流動質(zhì)押

AAVE:穩(wěn)定幣、抵押不足的貸款、RWAs

ArcX:信用評分

Ribbon:保險庫 借貸

一些貸款協(xié)議更注重迎合長尾資產(chǎn)的需求。在機(jī)構(gòu)方面,dAMM 是唯一一個已經(jīng)有許多長尾資產(chǎn)的機(jī)構(gòu)。Eulerfinance 允許借出和借入任何資產(chǎn),而有些資產(chǎn)可以被抵押。

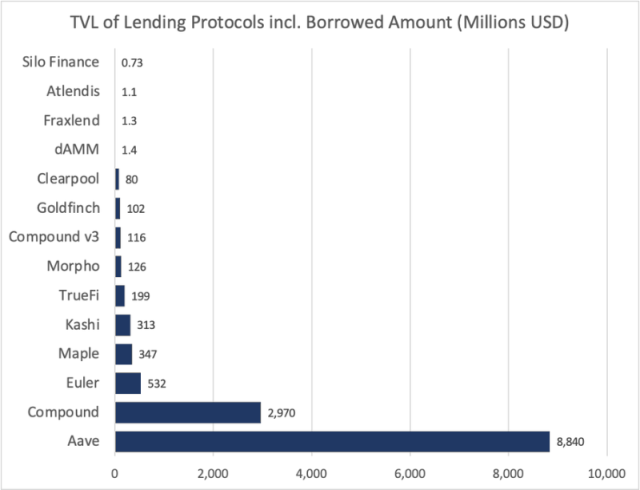

到目前為止,AAVE 是明顯的贏家,部分原因在于其積極的多鏈部署——其總 TVL 的 37% 位于 L2 或 EVM 上。COMP v3 從 v2 遷移資金的速度很慢,v2 穩(wěn)居第二位,Maple 是最受歡迎的抵押不足貸款協(xié)議。

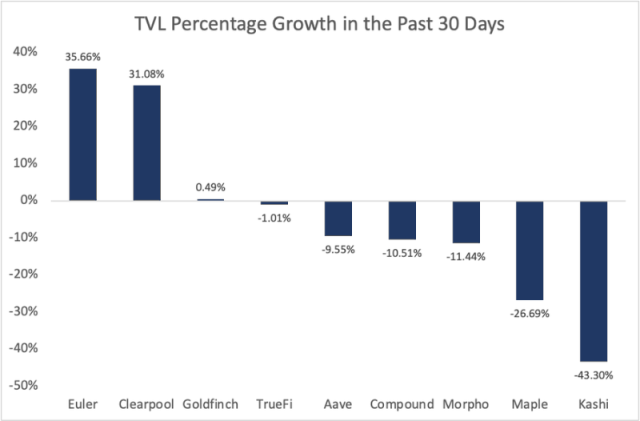

在過去的一個月里,Euler 和 Clearpool 是僅有的 2 個出現(xiàn)大幅增長的半成熟平臺。

AAVE 和 Compound 居于中間位置,而 Kashi 的縮水幅度最大。

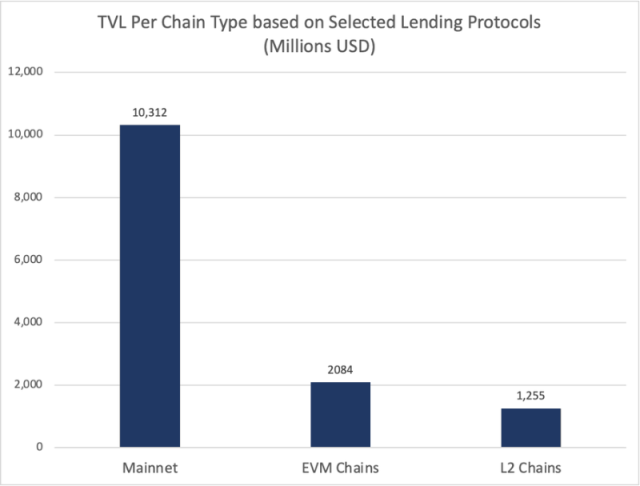

大部分借貸 TVL 駐留在主網(wǎng)上,但 EVM 和 L2 一直在緩慢占據(jù)市場份額。

在下一個周期,L2 的使用量和項目數(shù)量的增加將加速對杠桿的需求,從而加速總體的流動性。

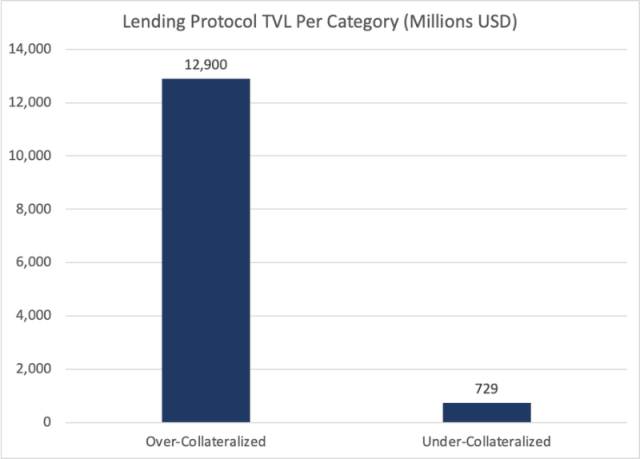

就每個類別的 TVL 而言,到目前為止,超額抵押的模式一直占主導(dǎo)地位。

預(yù)計隨著 KYC 和基于 ZK 的認(rèn)證釋放新的用例,以及更多的機(jī)構(gòu)資本進(jìn)入鏈上,這一差距將大大縮小。

至于藍(lán)籌資產(chǎn)與長尾資產(chǎn)的借貸方面,藍(lán)籌資產(chǎn)目前幾乎代表了所有的流動性。

Euler 是最突出的專注于長尾資產(chǎn)的協(xié)議,但其長尾資產(chǎn)的 TVL 也低于 5%,主要是由于代幣抵押的機(jī)會成本。

當(dāng)(非流動性)質(zhì)押可以賺取更高的年利率(10-30 倍)時,為什么要把 $GRT 代幣存入 Euler?

這將隨著時間的推移而改變,因為我們會看到 Web3 和 DeFi 協(xié)議出現(xiàn)流動性更強(qiáng)的抵押衍生品,其中代幣可以同時賺取收益并被借出。

垂直化是在所有 DeFi 中看到的一個有趣的趨勢,因為借貸并不是唯一一個市場份額越來越集中的板塊,Lido、Uniswap 和 MakerDAO 在各自的類別中擁有極強(qiáng)的市場份額。

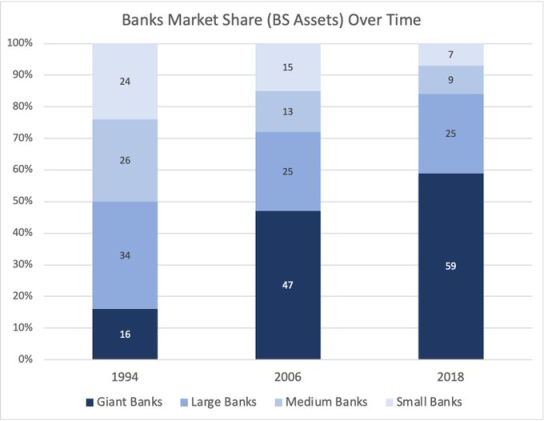

隨著時間的推移,我們可能會看到 DeFi(和借貸)繼續(xù)集中……類似于過去幾十年,大型銀行的規(guī)模持續(xù)擴(kuò)大。

這里有 3 個原因:強(qiáng)大的網(wǎng)絡(luò)效應(yīng),垂直化(將產(chǎn)品變成功能),以及品牌護(hù)城河。

新的借貸實驗

1)基于鏈外抵押品的 zk 證明的抵押不足貸款(并與 KYC 掛鉤)

2)使用基于社會背景的 NFT 作為抵押品的貸款

3)以 DAO 為重點(diǎn)的貸款

鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請第一時間聯(lián)系我們修改或刪除,多謝。