上周國際市場風云變幻,匯市波動有所加劇,貿易談判持續受到關注。美股小幅走低,道指周跌0.16%,納指周跌0.27%,標普500指數周跌0.47%。歐洲三大股指漲跌互現,英國富時100指數周跌0.48%,德國DAX 30指數周漲1.79%,法國CAC 40指數周跌0.34%

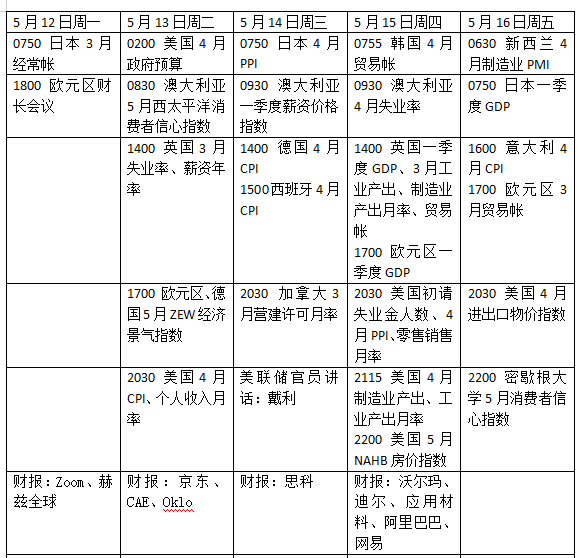

本周看點頗多,在美國和英國宣布貿易協議后,投資者焦點將繼續聚焦美國進一步宣布貿易協議的前景上。美國將公布通脹、零售和消費者信心的重要指標,可能進一步反映關稅的影響。歐佩克月報將發布,有關供需前景的判斷將吸引市場目光。阿里巴巴、京東等中概股財報將亮相。

關稅影響或將顯現

美聯儲上周按兵不動,由于特朗普的貿易政策,失業率和通貨膨脹率都有上升風險,目前還不急于降息。

數據方面,美國4月通脹數據將公布,這被視為美聯儲未來政策決定的重要參考。目前沒有跡象表明通貨膨脹正在加速,因為3月份CPI和PCE指標都有所下降。然而,隨著4月對等關稅決定公布,通貨膨脹的降溫可能是暫時的。盡管高于10%的普遍稅率的更高征稅被推遲了90天,其他一些豁免也被宣布,但預計大多數進口商品的價格至少會上漲一定幅度。

荷蘭國際集團(ING)經濟學家奈特利(James Knightley)表示:“4月份的通脹數據可能會顯示,隨著關稅的影響開始顯現,通脹壓力持續上升,有證據表明價格會先發制人地上漲。”他說,6月可能是價格上漲更加明顯的時候。

此外,4月份零售銷售數據和密歇根大學5月份的初步消費者調查也將受到密切關注,外界希望尋找關稅前景在多大程度上損害了消費者信心并削弱了支出的跡象。其他值得留意的指標包括4月工業生產數據和每周失業救濟申請人數,以及4月房屋開工數據。

財報季方面,本周值得關注的企業包括思科、應用材料、沃爾瑪和迪爾等,中概股阿里巴巴、京東、網易等財報將亮相。

原油與黃金

國際油價近三周首次反彈,因為美國與英國的貿易協議使投資者對需求前景重拾樂觀態度。WTI原油近月合約漲4.68%,報61.02美元/桶,布倫特原油近月合約漲4.27%,報63.91美元/桶。

經紀公司StoneX石油分析師霍德思(Alex Hodes)表示:“能源市場盡管一直看跌,終于擺脫了一些悲觀情緒,并捕捉到了隨著貿易關系開始取得進展而重新出現的更廣泛的市場樂觀情緒。”。

交易平臺Tradu高級市場分析師撒普拉斯(Nikos Tzabouras)認為,中東的一些行動行動加劇也推高了本周的油價。以色列軍方表示,他們攔截了一枚從也門向其領土發射的導彈,胡塞武裝聲稱對周五的襲擊負責。此前阿曼剛剛調解了美國和也門胡塞武裝之間的停火。

國際金價企穩反彈。紐約商品交易所5月交割的COMEX黃金期貨周漲3.20%,報3335.40美元/盎司。

傳統上被視為對沖經濟和政治不確定性的黃金,在低利率環境中往往表現不俗。美聯儲上周維持利率不變,并警告通脹和失業風險上升。

世界黃金協會的數據顯示,4月份實物支持的黃金交易所交易基金ETF的流入量是自2022年3月以來最大的,潛在的貿易戰擔憂擾動了市場神經。

歐洲貿易指標是否會波動

鑒于美國的關稅公告, 歐元區3月的貿易數據將會比平時受到更密切關注。

荷蘭銀行(ABN Amro)經濟學家在一份報告中表示,歐元區貿易值得關注的是,2月份的數據中已經出現了對美國出口提前的進一步跡象。

其他重要指標包括德國的ZEW經濟信心指數, 德國、西班牙、法國通脹數據。歐元區3月工業生產數據、第一季度GDP二讀數據和第一季度就業數據。

在美國和英國宣布達成貿易協議后,外界再次關注下一次降息的可能時機。英國央行在5月份的會議上將利率下調了25個基點,但強調未來的降息可能是漸進的。按照日程安排,英國央行貨幣政策委員會的所有九名成員未來一周將在央行部門會議中發表講話。天達投顧經濟學家亨德森(Ellie Henderson)在一份報告中表示:“這樣一來,對比他們此前在各自投票決定背后的想法和解釋會很有趣。”

未來一周,英國3月和第一季度國內生產總值GDP數據將公布,同時揭曉的還有3月工業生產和貿易數據。值得注意的是,就業和工資數據將繼續成為接下來進一步降息的關鍵風向標。

本周看點

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。