第一章中國機械傳動行業發展現狀與規模分析

1.1行業發展概況

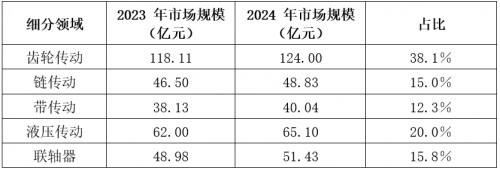

機械傳動行業作為工業領域的核心基礎,承擔著動力傳遞與運動控制的關鍵功能,其發展水平直接影響制造業的整體競爭力。根據中國機械工業聯合會數據,2023年中國機械傳動行業市場規模達到 310億元,占全球機械傳動市場的20%以上,同比增長6.8%;2024年機械傳動行業規模突破325.5億元,同比增長5%;2025年行業規模突破360億元,預計年復合增長率將保持在穩定水平;2026年預計突破 385億元,能夠進一步鞏固了在全球機械傳動市場中的重要地位;2027年將突破400億元大關,展現出強勁的增長勢頭和巨大的市場潛力。得益于新能源汽車、風電、工業自動化等領域的快速發展,以及“雙碳”目標和“中國制造2025”政策的推動,2024年聯軸器的市場規模已經達到了51.43億元,占比提升至15.8%。

1.2傳動行業細分市場結構

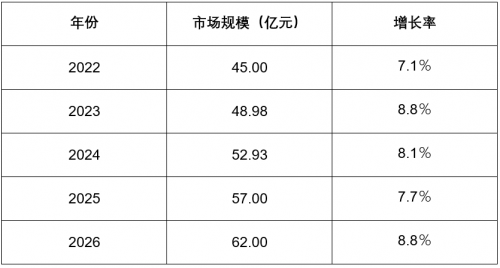

機械傳動行業主要包括齒輪傳動、鏈傳動、帶傳動、液壓傳動、聯軸器等細分領域。其中,聯軸器作為連接旋轉軸的關鍵部件,又分為剛性聯軸器和撓性聯軸器兩大類。2023年聯軸器市場規模約為 48.98億元,2024年增長至51.43億元,年增長率約5%,達到機械傳動行業整體增速。

數據來源:中國通用機械工業協會、QYResearch

1.3聯軸器細分市場結構

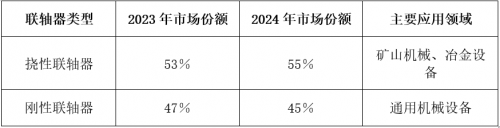

撓性聯軸器(如蛇簧聯軸器、膜片聯軸器):其主要應用于礦山、冶金等重型機械中,2023年在聯軸器行業中占比53%,2024提升至55%。

剛性聯軸器(如凸緣聯軸器):廣泛用于通用機械,其價格競爭激烈,毛利率不足20%,在2023年聯軸器行業中占比47%,2024降至45%。

數據來源:中國通用機械工業協會

1.4撓性聯軸器的細分市場結構

撓性聯軸器作為聯軸器行業中近年來增長較快的一個種類,2023年在全國聯軸器市場中占比達53%,較上年提升0.8個百分點。隨著新能源裝備和智能制造領域需求增長,2024年市場份額提升至55%,對應市場規模有望突破28.29億元;2025年預計市場份額提升到59%,市場規模達到31.93億元;2026年,市場份額將進一步擴大至63%,市場規模有望達到35.72億元;至2027年,市場份額預計將超過66%,市場規模有望突破37.42億元。該增長主要源于風電齒輪箱、工業機器人關節等高端應用的持續滲透。

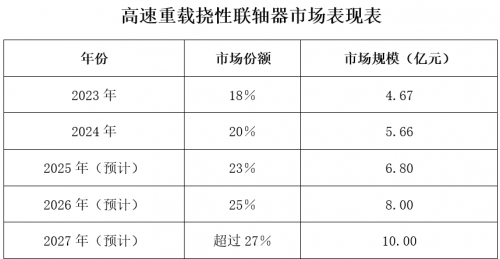

在特定的細分市場中,高速重載撓性聯軸器的表現尤為引人注目:2023年,它占據了撓性聯軸器整體市場的18%,對應的市場規模約為4.67億元,同比增長率達到了22.4%;到了2024年,其市場份額躍升至20%,市場規模增長至5.66億元;預計到2025年,市場份額將進一步擴大至23%,市場規模有望突破6.8億元;2026年,高速重載撓性聯軸器的市場份額預計將增至25%,市場規模預計將達到8億元;而到了2027年,其市場份額有望超過27%,市場規模則有望達到10億元。這一顯著的增長主要歸功于高速重載撓性聯軸器在高速列車、精密機床以及高端機器人等領域的廣泛應用,特別是在那些需要高扭矩、高精度和高穩定性的應用場景中,高速重載撓性聯軸器展現出了無可比擬的優勢。

總體來看,隨著全球制造業的轉型升級以及新興產業的快速發展,撓性聯軸器市場將迎來更為廣闊的發展前景。未來,隨著技術的不斷進步和應用的持續拓展,撓性聯軸器將在更多領域發揮其重要作用,為傳動系統的優化升級提供有力支持。

數據來源:中國通用機械工業協會

第二章行業驅動因素與技術趨勢

2.1產業鏈分析

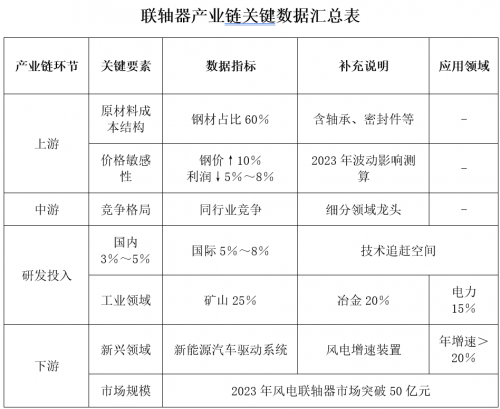

上游:鋼材(占成本60%)、軸承、密封件等原材料價格波動影響利潤。2023年鋼材價格每上漲10%,行業利潤下降5%~8%。

中游:聯軸器制造商專注細分領域,技術壁壘較高。頭部企業研發投入占比約3%~5%,低于國際水平(5%~8%)。

下游:

工業領域:礦山(25%)、冶金(20%)、電力(15%)是主要需求方。

新興領域:新能源汽車(驅動系統聯軸器)、風電(增速機聯軸器)需求年增20%以上,2023年風電聯軸器市場規模突破50億元人民幣。

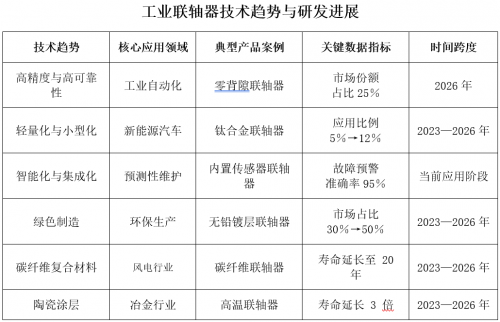

2.2技術趨勢與研發進展

高精度與高可靠性:隨著工業自動化對精度要求的提升,精密聯軸器(如零背隙聯軸器)的市場份額將逐步擴大,預計2026年占比將達到25%。

輕量化與小型化:新能源汽車和航空航天領域對聯軸器的輕量化需求推動材料創新,例如鈦合金聯軸器在新能源汽車中的應用比例預計將從2023年的5%提升至2026年的12%。

智能化與集成化:智能聯軸器(如內置傳感器的聯軸器)開始應用于預測性維護,智能聯軸器可實時監測扭矩、溫度等參數,故障預警準確率達95%。

綠色制造:環保法規趨嚴推動聯軸器生產向綠色化轉型,例如采用無鉛鍍層工藝的聯軸器占比預計將從2023年的30%提升至2026年的50%。

碳纖維復合材料:風電聯軸器重量減輕30%,壽命延長至20年。

陶瓷涂層:耐高溫聯軸器在冶金行業應用,壽命延長3倍。

數據來源:中國通用機械工業協會

第三章區域市場與政策環境

3.1區域市場分布

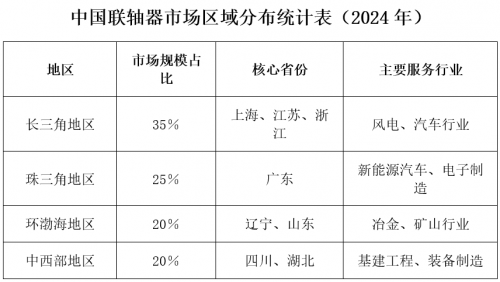

中國聯軸器市場呈現“東強西弱”的格局,長三角、珠三角和環渤海地區是主要生產和消費區域。

長三角地區:2024年市場規模占比約35%,以上海、江蘇、浙江為核心,聚集了大連重工、寧波東力等龍頭企業,主要服務于風電、汽車行業。

珠三角地區:2024年市場規模占比約25%,以廣東為核心,受益于新能源汽車和電子制造產業,精密聯軸器需求旺盛。

環渤海地區:2024年市場規模占比約20%,以遼寧、山東為核心,重點發展大型聯軸器,服務于冶金、礦山行業。

中西部地區:2024年市場規模占比約20%,以四川、湖北為核心,隨著西部大開發政策推進,市場潛力逐步釋放。

數據來源:中國通用機械工業協會,市場調研數據

3.2政策支持:

3.2.1國際政策

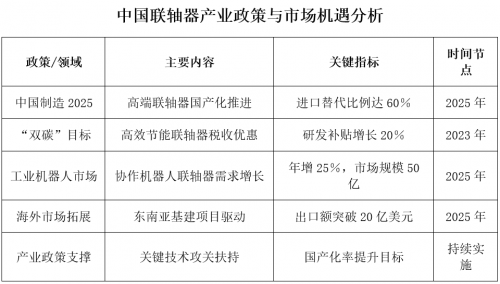

中塞自貿協定:齒式聯軸器鉆桿關稅從7%逐年遞減至零,2023年相關出口額增長25%。

美國對華加征關稅:部分聯軸器產品關稅從5%提升至25%,導致出口企業利潤率下降5%~10%。

3.2.2國家政策

“雙碳”目標:推動風電、光伏等新能源產業發展,間接拉動聯軸器需求。

“十四五”規劃:明確支持高端裝備制造,聯軸器被列為關鍵零部件重點發展。

智能制造2025:鼓勵工業自動化升級,推動精密聯軸器需求增長。

3.2.3地方政策:

遼寧省:將聯軸器列為壓縮機產業鏈的核心部件,支持沈鼓集團等企業研發大型離心壓縮機用聯軸器。

廣東省:出臺新能源汽車產業扶持政策,推動電驅動系統配套聯軸器的研發。

第四章挑戰與未來展望

4.1行業挑戰

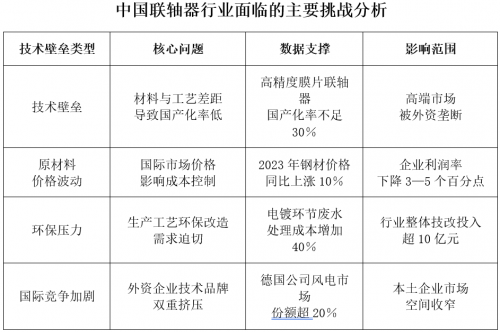

技術壁壘:高端聯軸器市場仍被外資企業壟斷,國內企業在材料、工藝等方面存在差距,例如高精度膜片聯軸器的國產化率不足30%。

原材料價格波動:鋼材、鋁合金等原材料價格受國際市場影響較大,2023年鋼材價格同比上漲10%,壓縮了企業利潤空間。

環保壓力:聯軸器生產過程中的電鍍、熱處理等環節面臨嚴格的環保法規,企業需投入更多資金進行綠色改造。

國際競爭加劇:外資企業通過技術優勢和品牌效應搶占國內市場,德國公司在中國風電聯軸器市場的份額超過20%。

4.2未來展望

市場規模預測:預計2025年中國聯軸器市場規模將達到57億元,2026年突破62億元,五年復合增長率(CAGR)約為8.3%。

數據來源:中國機械工業聯合會,2025年預測值基于行業趨勢分析。

第五章數據來源與局限性

5.1主要數據來源

行業報告:中國通用機械工業協會《2023年機械傳動行業發展報告》、QYResearch《全球聯軸器市場分析》。

企業財報:相關傳動領域上市公司年報。

海關數據:2023年中國聯軸器進出口統計。

5.2局限性

細分數據缺失:部分領域(如微型聯軸器)市場規模未單獨統計。

企業未披露細節:頭部企業細分產品營收數據未完全公開。

區域差異:中西部地區市場規模統計存在偏差。

第六章結論與建議

6.1行業結論

市場地位:聯軸器是中國機械傳動行業的重要組成部分,占比約15.8%,未來增長潛力顯著。

競爭態勢:國際品牌主導高端市場,國內企業在中低端市場具備成本優勢。

技術趨勢:智能化、輕量化、高效節能是行業發展方向。

6.2投資建議

?關注領域:

高端聯軸器:精密制造、航空航天用聯軸器,技術壁壘高,毛利率超30%。

新興市場:新能源汽車、風電、工業機器人,政策支持明確,需求增長快。

?風險規避:

原材料成本:與鋼廠簽訂長期協議,對沖價格波動風險。

技術研發:加大研發投入,突破高端聯軸器核心技術。

6.3政策建議

加強研發支持:設立專項基金,推動高端聯軸器國產化,2023年已撥付5億元支持10家重點企業。

規范市場秩序:打擊假冒偽劣產品,提升行業集中度,目標2025年前淘汰30%落后產能。

拓展海外市場:依托“一帶一路”,建立海外營銷網絡,2023年新增海外辦事處12個。

免責聲明:以上內容為本網站轉自其它媒體,相關信息僅為傳遞更多信息之目的,不代表本網觀點,亦不代表本網站贊同其觀點或證實其內容的真實性。如稿件版權單位或個人不想在本網發布,可與本網聯系,本網視情況可立即將其撤除。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。