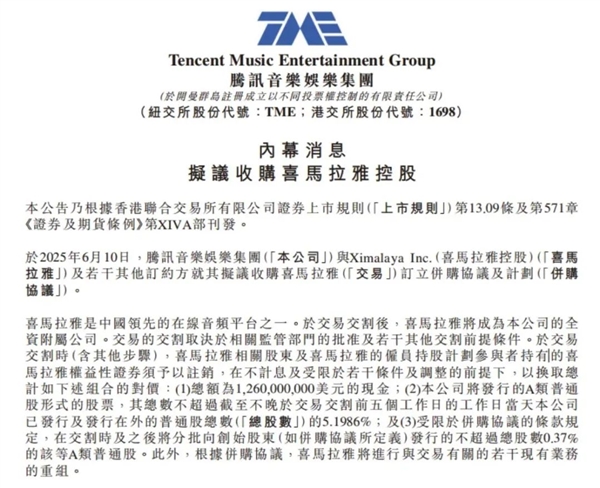

這世道真是太快了,前兩天我們還在研究喜馬拉雅會不會被收購,結果當天下午這事就直接官宣了。

接盤的也不是啥生人,正是各位綠鉆會員們最熟悉的騰訊音樂集團(TME),成交價一共是12.6億美元現金,外加一部分騰訊音樂的股票,總共大概201個小目標。

好好好,這事本來在網上都傳了好幾年了,直到現在才靴子落地,這音頻一哥終于也是低下了頭,選擇傍上騰子的大腿。

有一說一,表面上,這樁婚事確實郎才女貌,消息一出,QQ音樂股價大漲6%,盤前漲幅一度超10%。

但深究起來,這更像是各取所需:一邊是急著補位的音頻帝國,另一邊是愁著上岸的落難巨頭。

為啥呢,騰訊雖在音樂領域呼風雨喚,但在長音頻這塊起色一直不是很大,眼瞅著番茄暢聽靠免費步步緊逼,再加上網易云的布局以及小宇宙這種垂類播客的崛起,在這個節骨眼上拿下喜馬拉雅,能迅速給自己家的音頻版圖砌上一道深厚的護城河。

再看喜馬拉雅這邊,雖然手握海量用戶,卻連沖4次IPO都折戟沉沙,估值一路縮水。如今這201億的“彩禮”,雖不及當年280億估值的巔峰,但也算體面。

所以要我說,早就該嫁了,再拖幾年,價錢可能還沒這么好呢。

但這波收購,要是只看喜馬拉雅那確實還是格局小了。對整個行業來說,咱們聽播客、聽有聲書的江湖,恐怕真要變天了。

而這,主要還是因為你喜哥的體量。

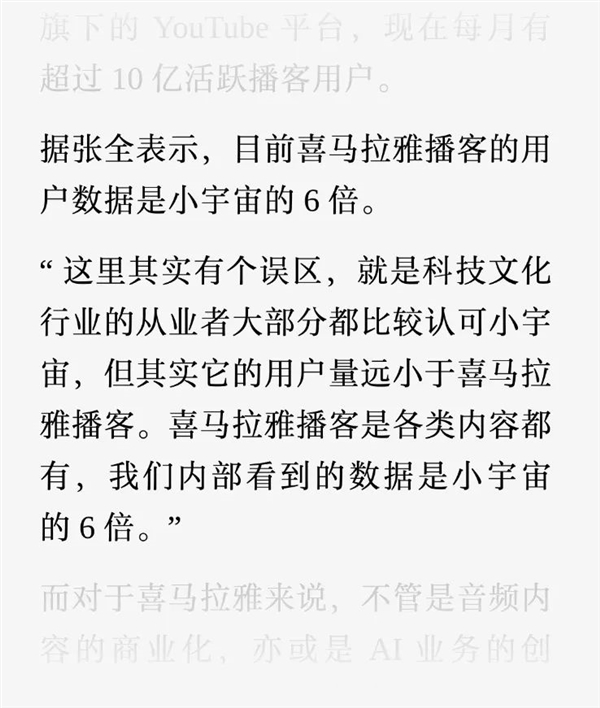

在中文播客這塊,很多人以為現在最火的平臺是小宇宙,但實際上,小宇宙的用戶和內容其實都相對垂類,聚焦在科技文化這邊,走的是小而美的垂直精品社區路線,DAU(日活躍用戶)大概250萬。

對整個中文播客來說,最大的其實還是喜馬拉雅。

圖源知危:喜馬拉雅押注AI兩年但很難變現,知情人稱“落實得變形了”

無論是主打PGC(電臺型)的蜻蜓FM,還是在年輕人中風生水起的網易云,在喜馬拉雅的體量面前都顯得小了一號。

因為喜馬拉雅的用戶盤子太大了,而且啥內容都有。

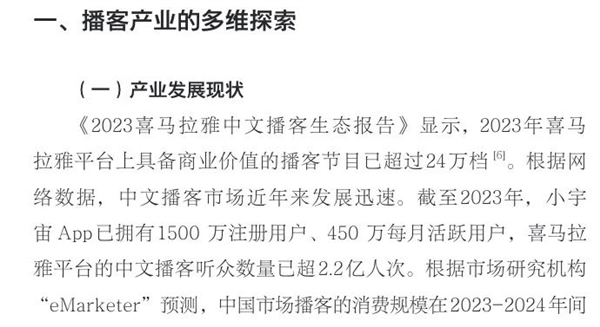

光數據上,他家的月活躍用戶(MAU)高達2.8億,播客聽眾更是有2.2億。整個在線音頻行業里,用戶花在聽東西上的總時間,喜馬拉雅一家就占了60.5%,平臺上有3.4億條音頻內容,光是能拿來賺錢的、有商業價值的播客節目就有24萬檔。

所以從喜馬拉雅的情況上,你也就看懂了整個中文播客的大環境。

實際上,對于整個中文播客行業來說,現在確實正處于在風口上“野蠻生長”的階段。Statista數據顯示,整個市場的盤子已經超過250億元人民幣,過去五年,年均復合增長率高達35.12%。

但成長的煩惱,也非常明顯。整個中文播客市場看上去熱鬧,但也充滿矛盾。

一方面,播客用戶賊有價值,付費意愿強。

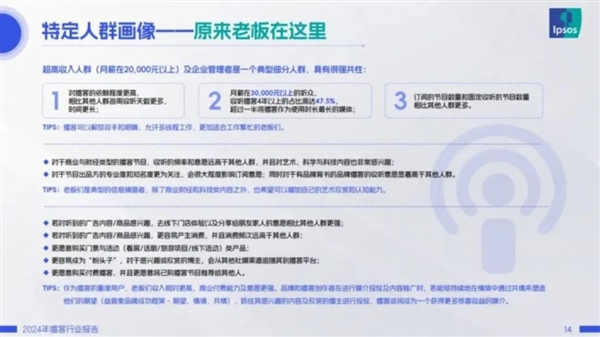

這些聽播客的主力軍里,00后占了72%, 24到40歲的青壯年也超過了60%,45.9%的聽眾都購買過付費播客節目。

頭部播客機構「日談公園」聯合喜馬拉雅等發布的《2024年播客行業報告》中稱,播客的重點受眾是月薪在2萬元及以上的高收入人群和企業管理者,這些人普遍學歷高、消費能力強,對播客依賴度也更高,訂閱及固定收聽節目的數量也比其他人群更多。

但另一方面,這些“金主爸爸”的錢,卻沒能很好地被賺到。

《播客行業報告》里提到,愛聽播客的這些人里其實超過50%都是不介意插廣告的,廣告退出率最低只有1.9%,但2024 年整個中國播客廣告市場收入卻只有 33 億元,相比短視頻平臺2100億的廣告收入,真就是零頭。。。

高增長與低變現的巨大反差,讓這個行業顯得熱鬧又尷尬。

具體來說,中文播客的商業化困境,與當年的B站頗有幾分相似。主流的恰飯方式就是打廣告,大部分播主都是靠在節目里插播廣告、品牌冠名來“恰飯”。一些有遠見的品牌,也會開始嘗試和播客合作定制長內容。

而付費訂閱這條路,走得異常艱難,只有18.5%的創作者嘗試過推出付費節目,能夠持續收入的那就更少了。

播客用戶那么多,按理說應該很能賺錢吧?現實骨感得很。圈內知名的頭部播客節目《不合時宜》就說自己一年辛辛苦苦下來,凈收入也就13萬塊錢。

連頭部都這樣,那些中小播主的日子有多難,可想而知。

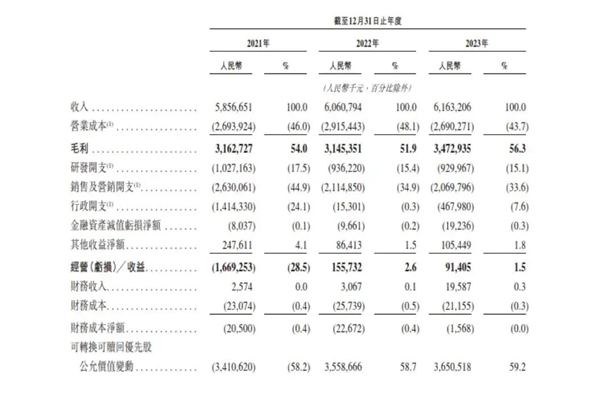

主播不好過,平臺也一樣。翻翻喜馬拉雅的招股書就可以發現,2023年喜馬拉雅的總營收看著也不少,有61.6億元。

但問題是,這錢賺得越來越費勁,增速明顯放緩了,23年才扭虧為盈,凈利潤只有2.24億。這主要還是靠“勒緊褲腰帶”、降本增效省出來的,收入結構上并沒有太大突破。

流水不少,利潤不多,這背后一定有原因。

仔細扒拉一下它的收入構成就會發現,靠免廣告和部分折扣吸引用戶的VIP會員收入,占了足足51.7%,這里面甚至還有一部分是從88VIP里選的。而廣告收入,卻只有23.1%。

雖然音頻廣告轉化率比視頻差是個事實,但國際上那些音頻平臺,廣告收入占比通常都能超過40%。

當然,國外的Spotify、Apple Podcasts這些平臺,在獨家內容、分層付費、廣告網絡搭建上,還是比國內平臺更加成熟的。

不過現在,當騰訊這條鯨魚跳進了播客這個池子里,那整個行業的生態,可能就要為之一變了。

從格局上說,光是騰訊音樂加上喜馬拉雅,這倆一合體,用戶覆蓋率直接飆到行業70%以上,這對其他中小平臺壓力可就大了去了,行業洗牌估計是免不了了。未來,很可能就是騰訊系和字節系(番茄暢聽等)的雙寡頭時代。

但更重要的是,騰訊的入局,最讓人期待的,就是它能不能帶著喜馬拉雅,把播客商業化這塊難啃的骨頭給啃下來。我覺得沒準還真有戲。

比如說,騰訊手里有你的聽歌、社交習慣,那就能推給你可能真感興趣的廣告,打廣告就能打的更準了,平臺也就有米賺了。

再比如,背靠騰訊的會員全家桶,隨便就能把喜馬拉雅也給包進去,要是能跟騰訊系會員打通,你掏一份錢,享受三份快樂,用戶平均花的錢(ARPPU)也就上去了,潛力巨大。說不定還能學學蘋果,搞點花樣,把平臺抽成從30%降一降,讓創作者也多喝口湯,更是皆大歡喜。

而且,騰訊左手閱文,右手喜馬拉雅,這下獨家內容也管夠了,網文IP多得跟不要錢似的,隨便挑幾本改成有聲劇,比如當年的《三體》,就能復刻現成的爆款。

當然,理想很豐滿,現實也可能挺骨感。比如那個被創作者們罵了八百遍的“平臺抽成33%”的機制,騰訊接手后,是會大發善心,給創作者多分點蛋糕,還是會繼續當“包租公”收租?而且,過度依賴網文IP,是否會擠壓播客內容的多樣性,也是個問題。

再說了,這次收購本來就關系到行業壟斷,現在你成了行業老大,反壟斷可能還會被提上日程,壓力,或許比以前更大。這些都是繞不過去的坎兒。

總得來說,騰訊收購喜馬拉雅這事兒,絕對是給中文播客行業從草莽混戰,轉向巨頭規范的一個標志性事件。對整個播客行業來說,騰訊這爸爸的出手,很有可能直接打破商業化的天花板。

至于騰訊能不能在把錢賺到手的同時,也照顧到播客內容的情懷和多樣性,別讓播客最終淪為大廠流水線上的流量工?這個問題的答案,可能會決定中文播客能不能真正走出商業化困境,迎來屬于自己的黃金時代。

我只能說,大戲才剛剛開始,咱還是繼續搬好小板凳,拭目以待吧。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。