microstrategy創(chuàng)始人邁克爾·塞勒(michael saylor)已成為比特幣最直言不諱的支持者之一,他大膽宣稱:“沒有第二好的選擇。”

自2020年以來,Saylor通過他的上市公司累計購買了超過300億美元的比特幣,賬面利潤已超過140億美元,使MicroStrategy成為持有比特幣最多的企業(yè)。這一策略贏得了比特幣極端主義者的贊賞,同時也引來了傳統(tǒng)投資者的質(zhì)疑。

隨著MicroStrategy繼續(xù)籌集數(shù)十億美元資金——計劃在未來三年內(nèi)新增融資420億美元——以四倍押注比特幣,外界的擔憂也在加劇。這是否會醞釀出另一個巨大的泡沫?如果比特幣價格下跌,MicroStrategy的大膽行動將如何收場?

1、交易幽靈的回響

MicroStrategy的比特幣策略與加密領域最臭名昭著的交易之一“GBTC溢價交易”有相似之處。在這波套利交易的巔峰時期,投資者通過灰度比特幣信托(GBTC)獲得比特幣敞口,因其交易價格高于基礎比特幣持倉的價值。他們通過貸款換取GBTC的股份,并在鎖倉期結束后賺取溢價收益。

這種交易在2021年發(fā)生了戲劇性的崩盤,當時GBTC溢價轉(zhuǎn)為折價。像三箭資本(Three Arrows Capital)和BlockFi等過度杠桿化或與杠桿化客戶關聯(lián)的公司相繼倒閉。隨后的一系列破產(chǎn)浪潮,包括Genesis的破產(chǎn),凸顯了建立在脆弱市場失衡基礎上的金融策略的風險。

如今,批評者警告稱,MicroStrategy正走在類似的鋼絲上。但與利用GBTC溢價不同,MicroStrategy通過自家股票和債券為比特幣杠桿化交易開辟了一條新路徑——實際上將公司轉(zhuǎn)變?yōu)橐粋€加杠桿的比特幣代理。

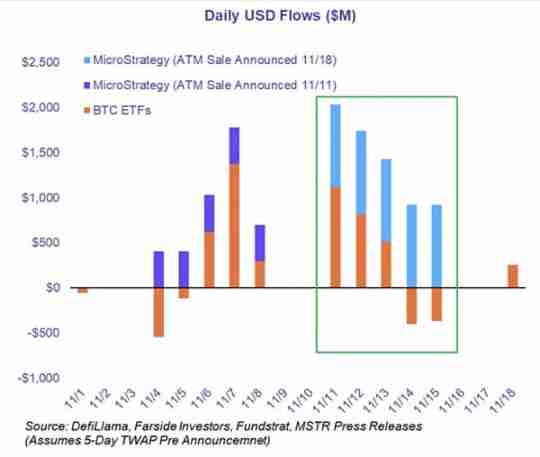

一些時期MicroStrategy 的比特幣購買行為

2、可轉(zhuǎn)債的魔力

MicroStrategy 的策略核心是通過發(fā)行可轉(zhuǎn)債和股票籌集資金,其運作方式如下:

以低利率借款(0%)MicroStrategy 向債券持有人提供極低甚至零利率的債券。

提供股票增值潛力作為回報,債券持有人可在股票價格上漲時將債券轉(zhuǎn)換為 MicroStrategy 的股票。這種潛在收益吸引了包括德國最大保險公司 Allianz 在內(nèi)的眾多機構投資者。

購買更多比特幣籌集到的資金隨即用于購買更多比特幣,從而推動股票價格進一步上漲。

這一反饋循環(huán)讓 MicroStrategy 的股票表現(xiàn)驚人,僅在 2024 年就上漲了近 500%。這一策略極為成功,以至于債券投資者受股價潛在增值的吸引,愿以 0% 利率向公司借出數(shù)十億美元。

這是一個頗具吸引力的說法:為什么要滿足于債券的低利率回報,而 MicroStrategy 卻能為你提供投資翻倍甚至五倍的機會?正如 Saylor 在最近一次投資者電話會議中所言,債券持有人正在逃離“實際回報為負”的世界,追求比特幣帶來的潛在收益。

目前,MicroStrategy 的策略運作得非常出色,比特幣價格的上漲創(chuàng)造了一個良性循環(huán)。但如果比特幣的走勢逆轉(zhuǎn),會發(fā)生什么?

MicroStrategy 擁有近 38.7 萬枚比特幣,價值約 370 億美元,但其股市估值已超過 1000 億美元。這種超高估值在很大程度上依賴于比特幣價格持續(xù)上漲的假設。如果比特幣下跌,這家公司的股價——本質(zhì)上是對比特幣的杠桿押注——可能會大幅下挫。

還需注意的是,像 MSTU 和 MSTX 這樣的雙倍杠桿 ETF,專注于 MicroStrategy,也在 MicroStrategy 的比特幣投機基礎上進一步加劇了市場的投機行為。

所有這些都推動了巨額的比特幣購買。根據(jù) Fundstrat 的研究,實際上 MicroStrategy 的買入量遠超本月早些時候所有比特幣 ETF 的總流入量。如果市場開始懷疑 MicroStrategy 能否實現(xiàn)其 420 億美元的融資目標,比特幣價格可能下跌,從而進一步危及 MicroStrategy 融資能力。而一旦這種局面發(fā)生轉(zhuǎn)變,情況可能迅速惡化。類似的情況曾發(fā)生在 FTX 最需要資金時的融資嘗試,以及 Terra 在其 400 億美元崩盤時的狀況。

盡管 Saylor 多次強調(diào)公司永遠不會出售其比特幣,但如果債務壓力增加且比特幣價格下跌,這一立場可能難以維持。

3、歷史教訓

GBTC 溢價交易的警示故事依然歷歷在目。當市場條件發(fā)生變化時,這種泡沫破裂,暴露了杠桿策略的脆弱性。盡管 MicroStrategy 的方法避免了一些 GBTC 交易的陷阱——例如它并不依賴于效率低下的基金結構——但它同樣面臨著核心風險:如果比特幣價格下跌,杠桿可能放大損失。

Saylor 對比特幣的堅定信念或許能激發(fā)信心,但歷史表明,市場不可能無限上漲。正如 2023 年 Terra 崩盤時,人們對一個“自我維持系統(tǒng)”的過度自信導致了 400 億美元的損失,如果比特幣價格下跌,MicroStrategy 的股價也可能面臨類似的清算時刻。

對于那些堅信美國政府會緊隨其后,將比特幣納入其戰(zhàn)略儲備的比特幣支持者而言,MicroStrategy 的賭注有潛力成為史上最偉大的投資——要么以“天才之舉”聞名,要么以“慘烈失敗”留名。

以上就是MicroStrategy 是否會制造下一個比特幣泡沫的詳細內(nèi)容

鄭重聲明:本文版權歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯(lián)系我們修改或刪除,多謝。