撰文:sam.frax,frax finance 創(chuàng)始人

編譯:zhouzhou,BlockBeats

編者按:這篇文章探討了數(shù)字商品(如 L1 代幣)和類權(quán)益代幣之間的區(qū)別,提出了一種新的評估數(shù)字資產(chǎn)的框架,特別是針對 ETH 的價值,作者認為 ETH 應(yīng)被視為一種主權(quán)商品,而非類權(quán)益代幣,因為商品無法產(chǎn)生現(xiàn)金流或股息。同時指出如何消除對 ETH 資產(chǎn)的模糊定義,重申商品溢價的重要性,并指出了未來可能出現(xiàn)的價值評估錯誤。

以下為原文內(nèi)容(為便于閱讀理解,原內(nèi)容有所整編):

在加密貨幣領(lǐng)域,我提出了一種全新的系統(tǒng),用于評估數(shù)字商品,如 L1 代幣和主權(quán)商品與治理 / 權(quán)益代幣之間的區(qū)別。這一觀點對 ETH 以及各種 L2 代幣至關(guān)重要,或許能徹底消除 ETH 資產(chǎn)的模糊性。

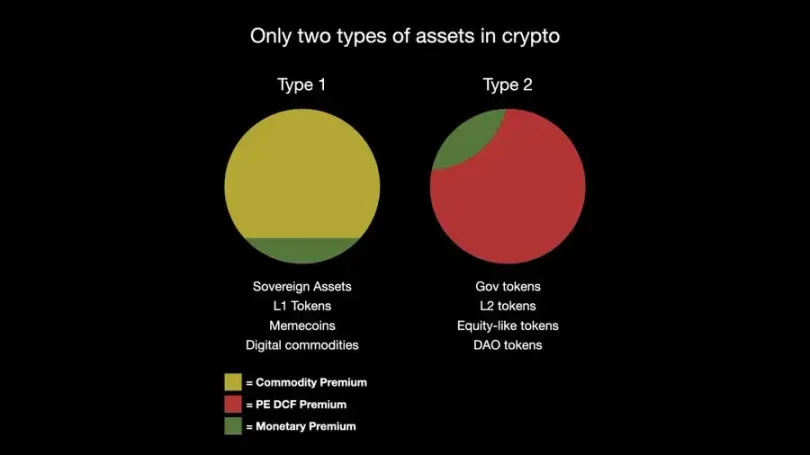

在加密貨幣中,實際上只有兩種類型的代幣:數(shù)字商品(通常是 L1 主權(quán)資產(chǎn))和類權(quán)益治理代幣。我在之前的討論中對此進行了更深入的闡述。

根據(jù)定義,商品無法支付「股息」或擁有「現(xiàn)金流」,因此,如果資產(chǎn)確實是一種數(shù)字商品而非治理 / 類權(quán)益代幣,我們必須摒棄這一錯誤的評估標準。就像一個主權(quán)國家不能對以其自身貨幣計價的債務(wù)進行有意義的違約(只能發(fā)生通貨膨脹而非違約),數(shù)字商品實際上沒有真實的發(fā)行者,它是一種稀缺的主權(quán)資產(chǎn),因此如果它確實是商品,就無法有意義地提供股息或現(xiàn)金流。

資產(chǎn)本身就是產(chǎn)品,像 BTC 一樣。勞動和其他實際產(chǎn)品只能產(chǎn)生對商品的經(jīng)濟需求。

以太坊(網(wǎng)絡(luò) 鏈)是目前最大的數(shù)字國家,是一個充滿全球勞動者和建設(shè)者創(chuàng)新的主權(quán)經(jīng)濟體。這種勞動以治理 / 類權(quán)益代幣的形式被代幣化,后者與 BTC、ETH、SOL 等類數(shù)字商品有著明顯的區(qū)別。在任何實體向數(shù)字商品的持有者支付報酬以進行任何操作的地方,無論是流動性提供獎勵、DeFi 激勵,還是 LSD 和 LRT,這些都可以通過經(jīng)驗進行衡量。

這一指標應(yīng)該被定義為資產(chǎn)的商品溢價,而不是貨幣溢價、主權(quán)溢價或投機溢價,這是一個針對一類資產(chǎn)的合法且以基本面為中心的評估術(shù)語。

在全球經(jīng)濟中,任何人以勞動或類權(quán)益代幣的形式支付他人以持有某種形式的主權(quán)資產(chǎn)的地方,我們都可以追蹤勞動對數(shù)字商品的價值流動。這種需求是支付給所有形式 ETH 持有者的全球利率,包括在流動性池、再質(zhì)押、L2 及未來尚未出現(xiàn)的新 DeFi 創(chuàng)新中使用它的 ETH 持有者。

這就是對商品的全球經(jīng)濟需求,即商品溢價。顯然,這對主權(quán)資產(chǎn)的價格和市值的價值積累效果遠比任何 PE DCF 框架要大得多。這也是為什么 BTC 的市值接近 2,000 億美元而沒有任何 gas 消耗的原因。但在我的框架中,注意到在一類代幣中沒有 PE DCF 溢價,因為這根本不可能。

只有類權(quán)益代幣才可以有現(xiàn)金流,我們所認為的在一類資產(chǎn)中的「股息 / 回購 / 燃燒」實際上只是商品溢價。同樣,類權(quán)益代幣中也沒有商品溢價。

這就引出了 1559 燃燒機制,通常被視為 ETH 的核心價值積累機制,因為它被認為是「以太坊這個企業(yè)」向 ETH 商品持有者支付股息 / 現(xiàn)金流。

但這是一個荒謬的概念,因為商品無法產(chǎn)生現(xiàn)金流。如果某家公司在一種新型工業(yè)用途中使用黃金,從而改變了黃金的分子結(jié)構(gòu),導(dǎo)致這種元素永久退出流通,我們不會開始對黃金進行 PE 或 DCF 現(xiàn)金流分析,而只會認為它擁有了一種新的高需求工業(yè)用途,消耗該商品。沒有人會對黃金進行 PE 或 DCF 分析。

同樣,BTC 也沒有人對其進行 PE 或 DCF 分析。它就像黃金,但以數(shù)字形式存在。PE DCF 溢價并不在真實或數(shù)字商品的社會可接受范圍內(nèi)。更進一步,1559 燃燒機制源自以太坊及其 L2 主權(quán)經(jīng)濟體內(nèi)的用戶需求。這只是對 $ETH 主權(quán)資產(chǎn)的另一種經(jīng)濟需求,是另一種工業(yè)用例。該需求是通過以太坊區(qū)塊鏈協(xié)議本身支付的,而非通過勞動或手動發(fā)放的權(quán)益 / 治理代幣獎勵。

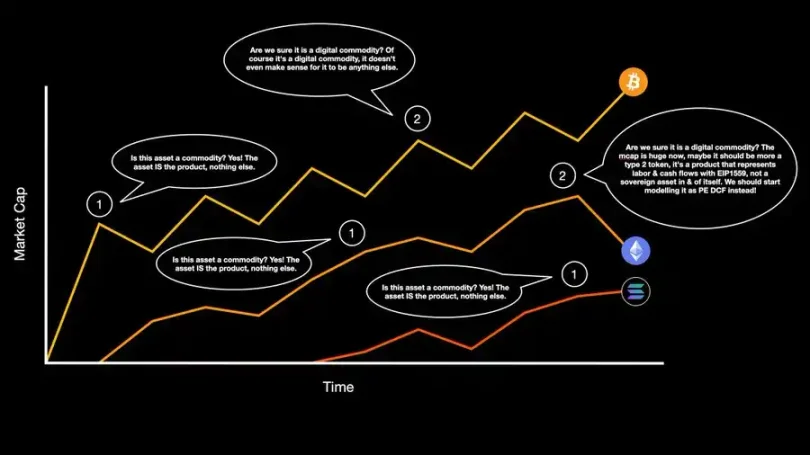

以太坊是第一個在定義自己社會身份方面面臨「最終 Boss」挑戰(zhàn)的項目,但 SOL 也是下一個,一旦到達這一階段,也可能在這個步驟上掙扎,其他主權(quán)資產(chǎn)在成熟到這些階段時也會面臨類似的問題。

我對數(shù)字商品生命周期及其相關(guān)陷阱的看法通過一張圖表得以展示。$SOL 尚未達到第二階段,注意到在我看來 $BTC 和 $ETH 在第二階段采取了不同的轉(zhuǎn)折。

對于 $ETH 來說,現(xiàn)在建立這個社會契約非常重要,以便在為時已晚之前向世界展示,它不僅僅是 $BTC 擁有這種特權(quán)。實際上,這不是特權(quán),而是商品溢價的社會契約——一個非常具體、可量化的、基于規(guī)則的系統(tǒng)。

注意我在論文中沒有提到定義不清的「投機溢價」。這是因為我專注于對基本價值進行良好定義和可測量的框架。投機溢價只是試圖量化未來基于基本面的價值系統(tǒng)的交易活動。投機溢價并不是像商品溢價或 PE DCF 溢價那樣的基本框架。投機溢價只是市場活動,試圖計算該資產(chǎn)在遙遠未來將以何種框架進行估值。

直到現(xiàn)在,除了 $BTC 之外,PE DCF 是討論數(shù)字資產(chǎn)的唯一基于基本面的框架。它被錯誤地應(yīng)用于所有資產(chǎn)(除了 BTC),但應(yīng)該僅用于評估代表勞動、產(chǎn)品和治理權(quán)利的資產(chǎn),而非主權(quán)數(shù)字商品。

在本系列的下一部分,我將解釋如何以及為什么某些技術(shù)步驟,例如確定的 gas 代幣、供應(yīng)的主權(quán)和共識,是確立商品溢價社會契約的必要條件。如果 $ETH 可以不小心慢慢轉(zhuǎn)變?yōu)槎惔鷰牛敲匆灿锌赡軐⒍惔鷰呸D(zhuǎn)變?yōu)橐活惔鷰牛@是一個非常困難且敏感的過程,容易出錯。

以上就是Frax Finance創(chuàng)始人:從數(shù)字商品角度看待以太坊的價值的詳細內(nèi)容

鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯(lián)系我們修改或刪除,多謝。