來源:華爾街見聞

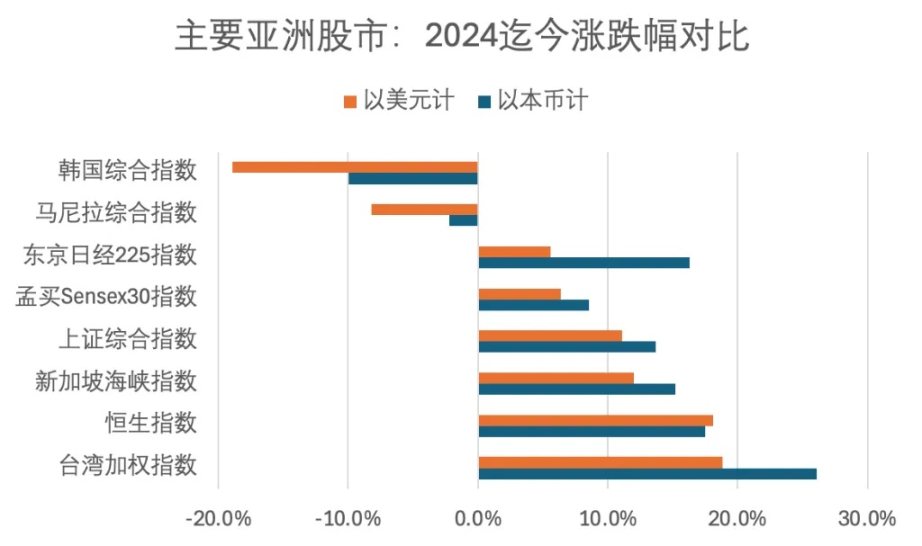

今年以來,亞洲股市在強(qiáng)美元背景下表現(xiàn)各異。部分市場(chǎng)以匯率貶值為代價(jià)實(shí)現(xiàn)本幣計(jì)價(jià)的牛市,而另一些則因穩(wěn)定匯率犧牲了股市漲幅。

韓國(guó)則是例外:

以韓元計(jì),韓國(guó)綜指 KSOPI 今年累計(jì)下跌 10.0%,考慮韓元貶值后,以美元計(jì)價(jià)的 KSOPI 下跌 18.9%,均為亞洲最弱。

主要下跌集中在下半年。上半年 KSOPI 一度漲近 20%,但下半年抹去了全部漲幅。

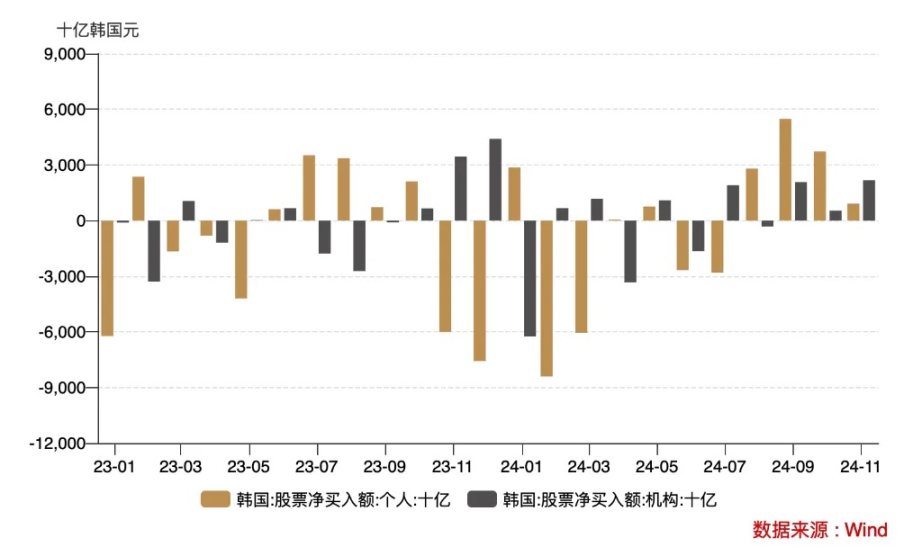

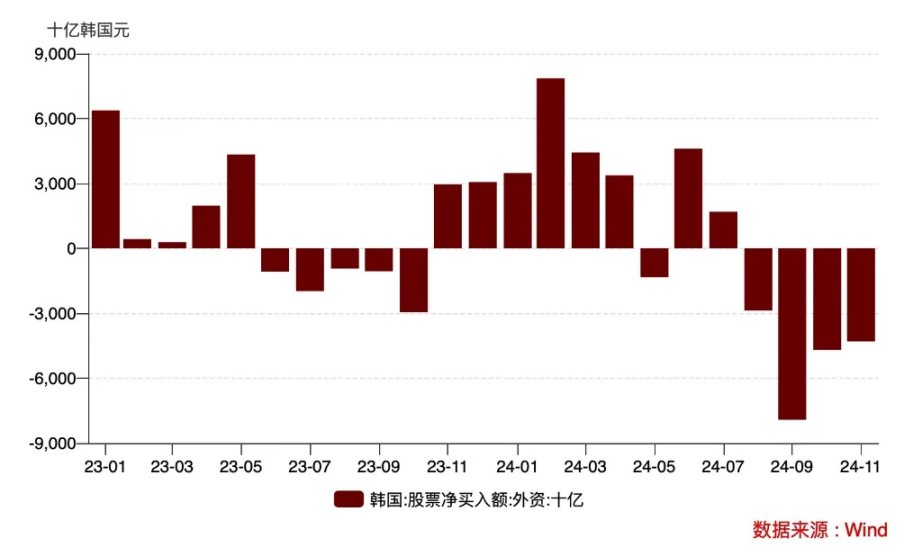

外資撤離,居民轉(zhuǎn)向加密貨幣

從資本流向看,今年下半年以來,只有機(jī)構(gòu)保持凈買入,居民部門則削減買入。

外資更加悲觀。11 月,外資凈賣出韓國(guó)股票達(dá) 4.15 萬億韓元,已連續(xù)四個(gè)月凈賣出。12 月初兩周內(nèi),又凈拋售了 2.4 萬億韓元。

韓國(guó)居民將撤出股市的資金投入加密貨幣。截至 11 月,韓國(guó)國(guó)內(nèi)加密貨幣投資者人數(shù)達(dá) 1559 萬人,占總?cè)丝诘?30%。五大交易所日均交易量從 10 月的 3.4 萬億韓元升至 11 月的 14.9 萬億韓元。

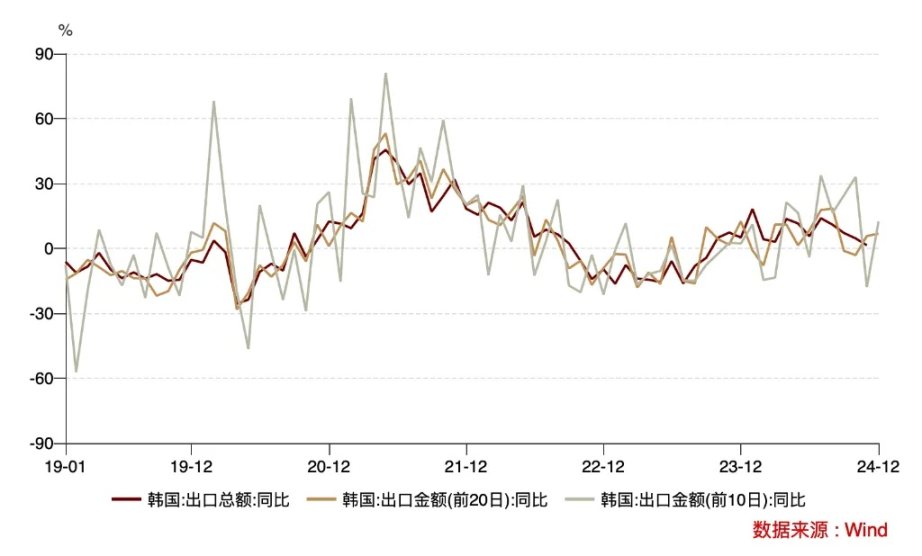

出口回暖,但前景不明

作為出口導(dǎo)向型經(jīng)濟(jì)體,韓國(guó)出口額占 GDP 的 40%。最新數(shù)據(jù)顯示,11 月出口同比增長(zhǎng) 1.4%,12 月前 20 日出口增長(zhǎng) 6.8%,但增速放緩。

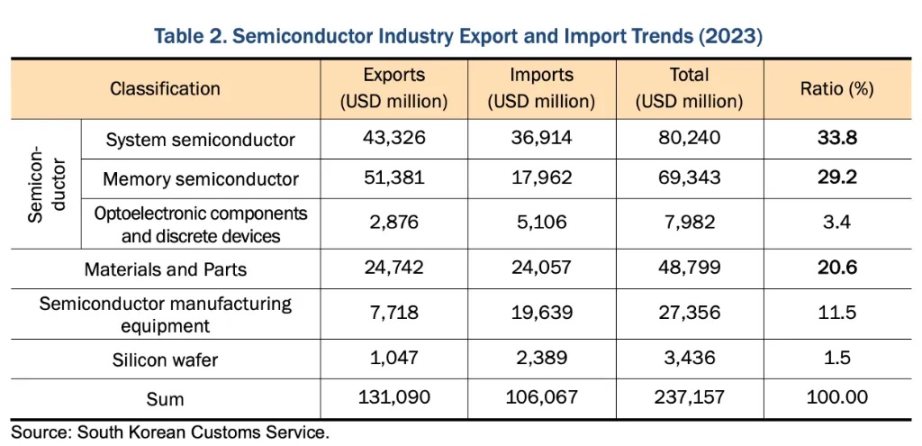

半導(dǎo)體、汽車和化學(xué)制品等主要出口產(chǎn)業(yè)面臨不利前景。韓國(guó)半導(dǎo)體企業(yè)如三星電子和 SK 海力士在存儲(chǔ)芯片領(lǐng)域占據(jù)重要地位,但在全球代工市場(chǎng)中份額較低。政策支持力度不足和對(duì)中國(guó)的依賴導(dǎo)致其市場(chǎng)份額下降。

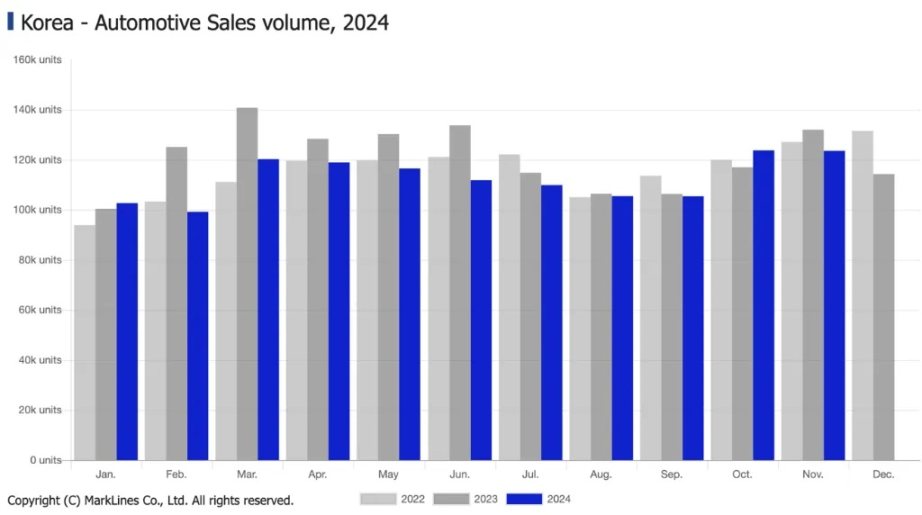

韓系車全球銷量雖增長(zhǎng),但在新能源汽車市場(chǎng)的占有率僅為 9.3%,遠(yuǎn)低于中國(guó)市場(chǎng)的 31.6%。此外,煉油產(chǎn)業(yè)也面臨下行壓力,SK 能源三季度煉油業(yè)務(wù)虧損 6166 億韓元。

政局動(dòng)蕩加劇經(jīng)濟(jì)不確定性

近期,韓國(guó)總統(tǒng)尹錫悅發(fā)動(dòng)戒嚴(yán),府院之爭(zhēng)升級(jí),財(cái)政壓力加大。2023 年減稅政策導(dǎo)致稅收銳減,9 月赤字達(dá) 52.89 萬億韓元。12 月 15 日,國(guó)會(huì)通過針對(duì)尹錫悅的彈劾案,進(jìn)一步加劇外資看空情緒。

內(nèi)外資均不看好下,韓國(guó)股市明年將何去何從?

,鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請(qǐng)第一時(shí)間聯(lián)系我們修改或刪除,多謝。