在經(jīng)歷三年多的寬限期后,美國數(shù)百萬借款人重新面對高企的學(xué)生貸款還款壓力。

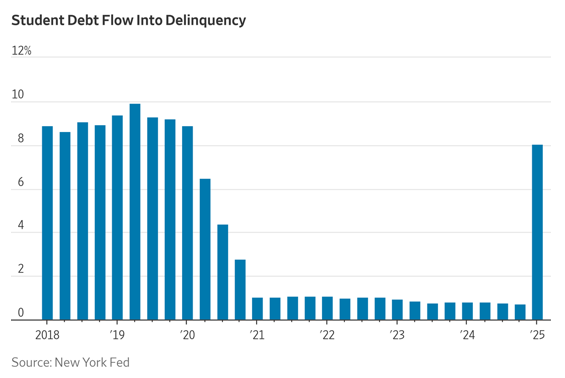

紐約聯(lián)邦儲備銀行數(shù)據(jù)顯示,今年第一季度,約有560萬名借款人被標(biāo)記為學(xué)生貸款違約;同期,整體違約率也從去年底的0.7%躍升至8%,重回疫情前水平。這一趨勢不僅加劇了家庭財務(wù)負(fù)擔(dān),還會為美國經(jīng)濟(jì)增長前景增添諸多不確定性。

摩根士丹利預(yù)計,今年學(xué)生貸款的月度償還總額將增加10億至30億美元,或?qū)⑹?025年美國國內(nèi)生產(chǎn)總值(GDP)減少約0.1個百分點(diǎn)。

信用評分普遍下滑

盡管聯(lián)邦政府早在2023年秋季結(jié)束了學(xué)生貸款的還款與利息豁免措施,但相關(guān)信用記錄直到去年底才重新納入評級機(jī)構(gòu)的統(tǒng)計。隨著這一緩沖期到期,不少借款人發(fā)現(xiàn)自己的信用評分驟然下滑。

紐約聯(lián)儲數(shù)據(jù)顯示,約200萬名信用評分在620至719分之間、被歸類為“近優(yōu)質(zhì)”級別的借款人,其平均評分下跌140分;另有約40萬名“優(yōu)質(zhì)”借款人(信用評分超過720分),平均評分下跌177分。

盡管部分借款人原本信用狀況尚可,但在多年未還款之后驟然恢復(fù)義務(wù),令還款壓力顯著上升。疫情期間,美國政府一度暫停對學(xué)生貸款的催收程序。但從本月起,聯(lián)邦政府已重啟追繳行動,包括扣押工資、退稅和聯(lián)邦福利。一些此前從未經(jīng)歷過催收程序的借款人,如今陸續(xù)收到來自陌生公司的債務(wù)通知,措手不及。

劍橋大學(xué)經(jīng)濟(jì)學(xué)家康斯坦丁·亞內(nèi)利斯(Constantine Yannelis)指出,部分借款人已長達(dá)五年未還款,早已將貸款“從日常財務(wù)預(yù)算中剔除”。這一群體的違約風(fēng)險尤為突出。

違約風(fēng)險持續(xù)外溢

在新近被標(biāo)記為違約的借款人中,多數(shù)本就處于次級信用評級。但“近優(yōu)質(zhì)”和“優(yōu)質(zhì)”群體的違約數(shù)量也在上升,顯示還款壓力正逐步向更廣泛人群蔓延。

從地域分布來看,貧困州的拖欠率明顯更高。紐約聯(lián)儲數(shù)據(jù)顯示,今年第一季度,密西西比州有多達(dá)45%的學(xué)生貸款借款人陷入拖欠,該州也是美國貧困人口占比最高的州之一。

芝加哥大學(xué)哈里斯公共政策學(xué)院經(jīng)濟(jì)學(xué)家萊斯利·特納(Lesley Turner)表示,面臨償債困難的借款人多就讀于營利性高校、兩年制院校,或在完成學(xué)位前輟學(xué),且上述群體之間高度重疊。

“我們必須摒棄一些刻板印象。”特納表示,“真正陷入還款困境的,并非那些剛畢業(yè)的常春藤名校生,而是原本就處于經(jīng)濟(jì)邊緣的工薪家庭。”

此前拜登政府推行“節(jié)省昂貴教育費(fèi)用”(SAVE)計劃,為借款人提供按收入償還貸款的選項(xiàng),但該計劃目前正遭遇司法挑戰(zhàn)。一旦該計劃受阻,數(shù)百萬原計劃推遲還款的借款人或?qū)⑾萑胪蝗缙鋪淼呢攧?wù)壓力。

杜克大學(xué)經(jīng)濟(jì)學(xué)家邁克爾·迪納斯坦(Michael Dinerstein)認(rèn)為,目前的違約水平可能尚未觸頂,未來幾個月形勢或進(jìn)一步惡化。“我們或許會看到拖欠逐步緩解,也可能面臨更深的違約周期。”他說,“目前尚難判斷走向。”

幫企客致力于為您提供最新最全的財經(jīng)資訊,想了解更多行業(yè)動態(tài),歡迎關(guān)注本站。鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請第一時間聯(lián)系我們修改或刪除,多謝。