8月中旬以來國內玉米淀粉現(xiàn)貨市場價格![]() 弱勢下行為主。由于下游需求恢復進度緩慢,行業(yè)供需矛盾加重。主要企業(yè)連續(xù)下調價格,市場競價銷售逐步增多。當前新季玉米尚未批量上市,主要企業(yè)消化庫存原料玉米。短期由于成本壓力或維持高位運行,玉米淀粉行業(yè)加工利潤難出現(xiàn)改善。9月中旬以后隨著新季玉米進入批量上市階段,行業(yè)加工利或將恢復至盈虧平衡線之上運行。

弱勢下行為主。由于下游需求恢復進度緩慢,行業(yè)供需矛盾加重。主要企業(yè)連續(xù)下調價格,市場競價銷售逐步增多。當前新季玉米尚未批量上市,主要企業(yè)消化庫存原料玉米。短期由于成本壓力或維持高位運行,玉米淀粉行業(yè)加工利潤難出現(xiàn)改善。9月中旬以后隨著新季玉米進入批量上市階段,行業(yè)加工利或將恢復至盈虧平衡線之上運行。

市場信心明顯不足,現(xiàn)貨市場價格弱勢下行

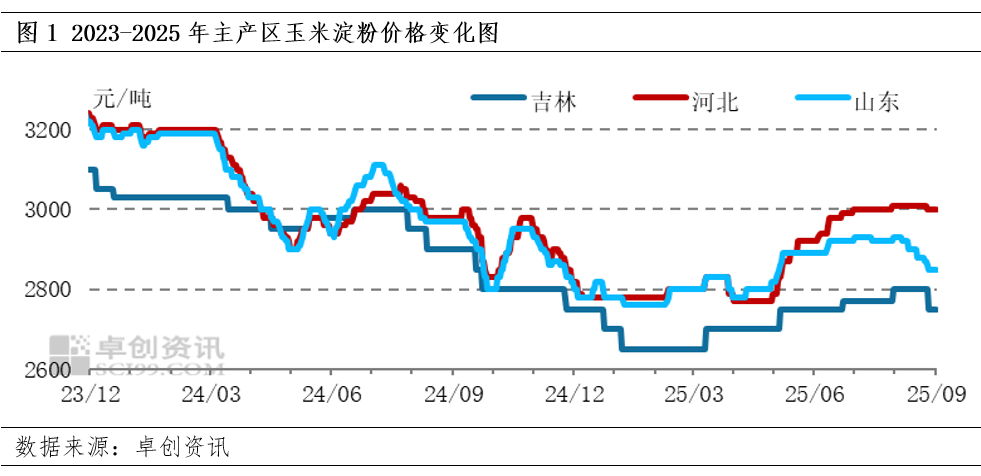

8月中旬以來國內玉米淀粉現(xiàn)貨市場價格弱勢下行為主。由于下游需求恢復進度緩慢,行業(yè)供需矛盾加重。市場信心明顯不足,為刺激下游接貨積極性,主要企業(yè)連續(xù)下調價格,市場競價銷售逐步增多。市場整體購銷氣氛欠佳,下游終端與貿(mào)易商對于批量采購謹慎。當前新季玉米尚未批量上市,主要企業(yè)消化庫存原料玉米,成本端支撐力度不足。據(jù)卓創(chuàng)資訊數(shù)據(jù)顯示,截止到9月1日,山東地區(qū)現(xiàn)貨市場價格在2800-2860元/噸,均價周環(huán)比下跌1.91%。河北地區(qū)現(xiàn)貨市場價格在2850-2990元/噸,均價周環(huán)比下跌1.35%。受華北地區(qū)價格下行拖累,東北地區(qū)市場價格同步出現(xiàn)下滑,黑龍江地區(qū)現(xiàn)貨市場價格在2600-2680元/噸,均價周環(huán)比下跌1.12%。

新季玉米零星上市,成本端壓力緩和不明顯

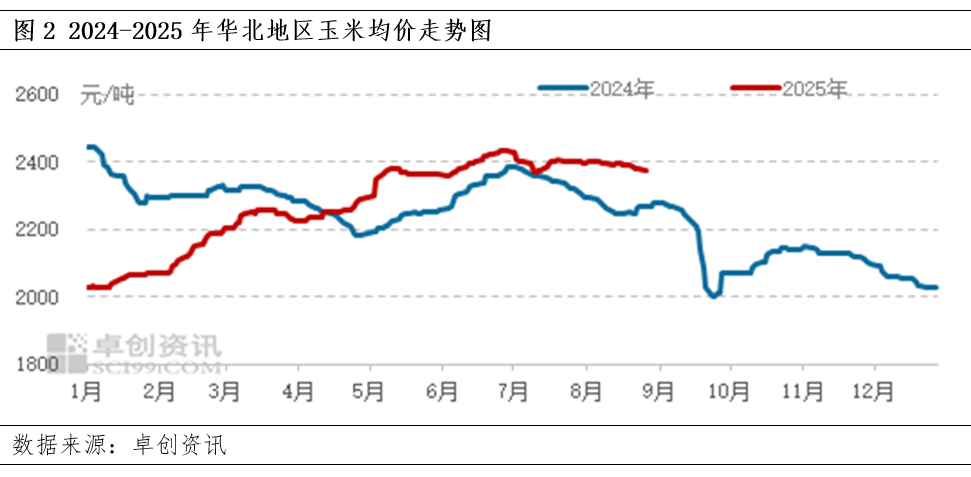

9月份開始,華北地區(qū)早熟玉米、蒜茬玉米、夏玉米或陸續(xù)上市,新季玉米供應量或緩慢增加。受新季玉米水份偏高影響,下游企業(yè)維持剛需采購。由于上市初期,新季玉米供應不穩(wěn)定,難以形成有效供應,主要深加工企業(yè)為保證正常原料供給,以消耗庫存陳玉米為主,導致成本端并未出現(xiàn)明顯緩和。據(jù)卓創(chuàng)資訊統(tǒng)計,8月22日-8月28日全國玉米周度均價是2300.24元/噸,較上周均價跌15.44元/噸,跌幅0.67%。

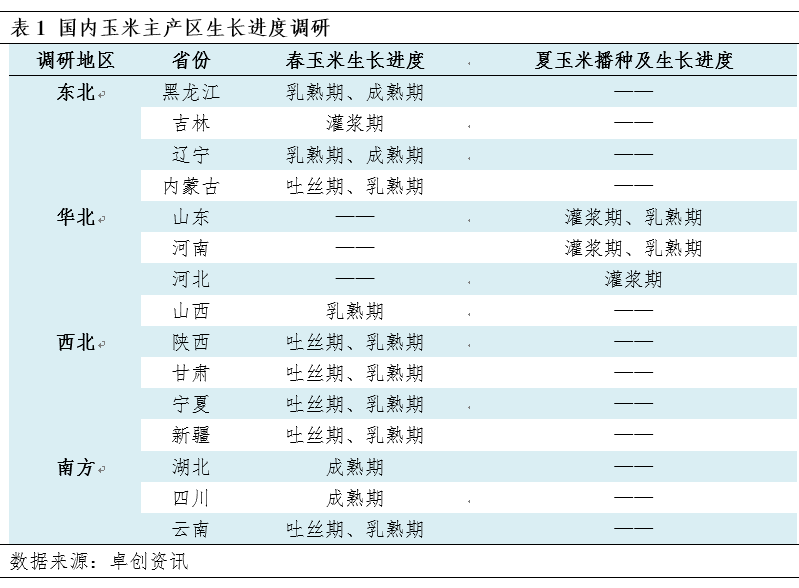

從國內主產(chǎn)區(qū)玉米生長進度來看,東北地區(qū)春玉米多數(shù)處于乳熟期、灌漿期,黑龍江、遼寧局部地區(qū)進入成熟期,內蒙古局部處于吐絲期;西北地區(qū)春玉米多處于吐絲期、乳熟期;南方地區(qū)湖北、四川春玉米處于成熟期,云南玉米則處于吐絲期、乳熟期。據(jù)電話調研了解,東北地區(qū)春玉米長勢良好,東北局部及華北局部旱情得到一定程度緩解,市場豐產(chǎn)預期較強。夏玉米主要集中在華北地區(qū),山東、河南處于灌漿期、乳熟期,河北處于灌漿期。預計距離華北地區(qū)新季玉米批量上市仍有20天左右時間。

新季玉米尚未形成有效供給,行業(yè)虧損壓力難言改善

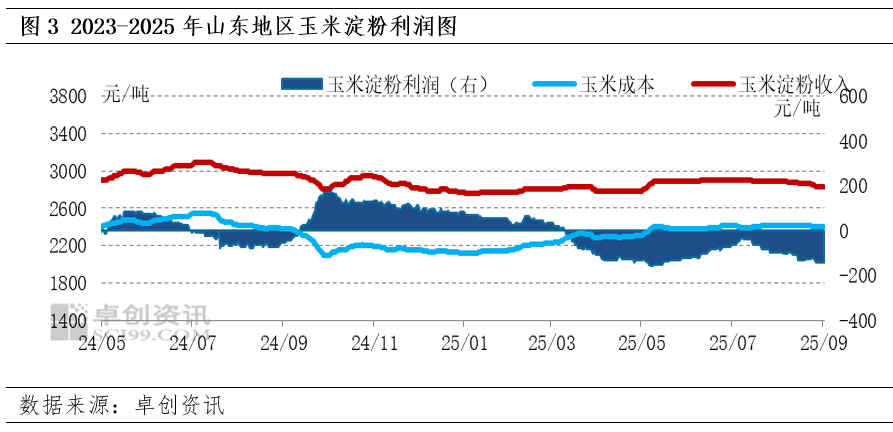

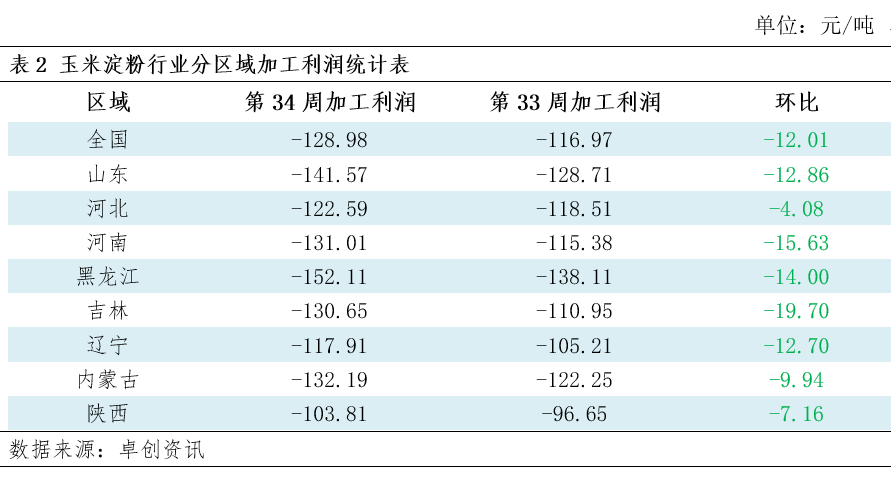

8月中旬以后國內玉米淀粉行業(yè)加工利潤虧損壓力加重。雖然近期受新季玉米零星上市沖擊,原料玉米價格出現(xiàn)下降,成本壓力較前期有所緩和。但玉米淀粉現(xiàn)貨市場價格弱勢下行,主要企業(yè)連續(xù)下調價格,市場競價銷售逐步增多。玉米淀粉跌幅略大于原料玉米,導致行業(yè)虧損壓力持續(xù)加重。據(jù)卓創(chuàng)資訊數(shù)據(jù)顯示,截止到9月1日,山東地區(qū)玉米淀粉企業(yè)加工利潤理論值-141.57元/噸,環(huán)比上周虧損增加12.86元/噸。

具體分地區(qū)來看:目前國內主要產(chǎn)區(qū)玉米淀粉加工利潤整體處于盈虧平衡線之下運行,盈利水平較前期出現(xiàn)不同程度下降,其中東北地區(qū)虧損較為嚴重。由于新季玉米尚未上市,企業(yè)以消耗庫存玉米為主,成本壓力高企,導致行業(yè)加工利潤處于深度虧損狀態(tài)。

行業(yè)加工利潤短期難改善,9月中旬之后或逐步恢復

從目前的市場情況分析來看,短期由于原料玉米上貨量難以形成持續(xù)穩(wěn)定的供給,新陳玉米處于交接階段,成本壓力或維持高位運行,玉米淀粉行業(yè)加工利潤短期難出現(xiàn)改善,或將維持在盈虧平衡線之下運行。9月中旬之后隨著新季玉米進入批量上市階段,原料供給逐步轉入穩(wěn)定寬松階段,成本逐步轉向新季,成本壓力緩和,玉米淀粉行業(yè)加工利或將恢復至盈虧平衡線之上運行。預計山東地區(qū)行業(yè)加工利潤或將恢復至50-100元/噸。

溫馨提示:投資有風險,選擇需謹慎。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯(lián)系我們修改或刪除,多謝。