導(dǎo)語

上周國內(nèi)PP現(xiàn)貨價(jià)格重心繼續(xù)下滑,市場供強(qiáng)需弱仍是主導(dǎo)價(jià)格走勢![]() 的主要因素。短期內(nèi)缺乏利多支撐,預(yù)計(jì)PP市場或延續(xù)偏弱震蕩走勢。9月份來看,PP處于供應(yīng)、需求同步增加的階段,預(yù)計(jì)供應(yīng)壓力仍在,重點(diǎn)關(guān)注需求端改善對市場的支撐,以及宏觀消息面對于市場的提振作用。

的主要因素。短期內(nèi)缺乏利多支撐,預(yù)計(jì)PP市場或延續(xù)偏弱震蕩走勢。9月份來看,PP處于供應(yīng)、需求同步增加的階段,預(yù)計(jì)供應(yīng)壓力仍在,重點(diǎn)關(guān)注需求端改善對市場的支撐,以及宏觀消息面對于市場的提振作用。

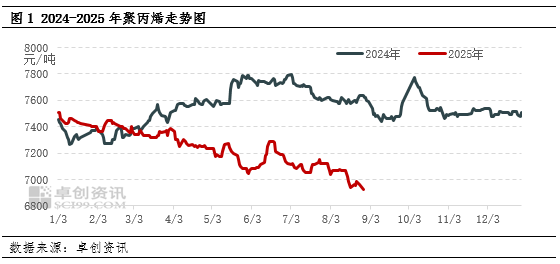

上周國內(nèi)PP市場在上周微漲的基礎(chǔ)上,再度轉(zhuǎn)跌,價(jià)格重心繼續(xù)走低。截至8月28日,國內(nèi)華東聚丙烯拉絲周均價(jià)6925元/噸,環(huán)比上周同期6960元/噸下跌35元/噸,跌幅0.50%。上周PP價(jià)格重心繼續(xù)下滑,核心原因還是在于PP供強(qiáng)需弱的格局難以扭轉(zhuǎn),市場庫存流轉(zhuǎn)流暢性差。周內(nèi)持貨方整體出貨意愿較強(qiáng),而下游工廠接貨積極性不高,導(dǎo)致場內(nèi)不斷有低價(jià)出現(xiàn),價(jià)格重心持續(xù)下移。

供應(yīng):產(chǎn)量體量持續(xù)增大 中間商庫存輕壓

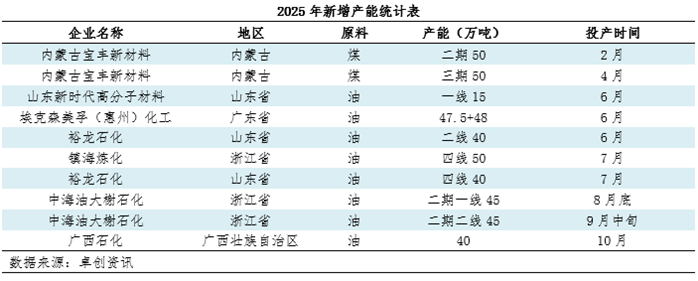

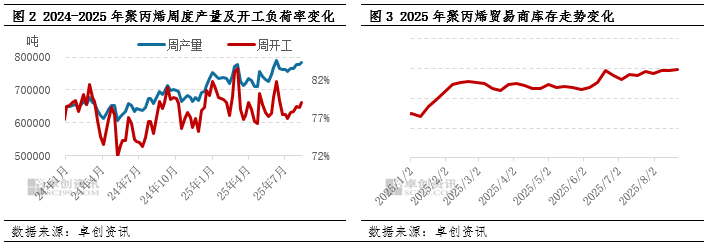

從供應(yīng)端看,進(jìn)入三季度后,PP市場供應(yīng)較為充裕。一方面,PP檢修裝置減少;另一方面,二季度投放的內(nèi)蒙古寶豐三期、山東時(shí)代高分子材料一線、埃克森美孚雙線、裕龍石化二線等新增生產(chǎn)線產(chǎn)能正穩(wěn)步釋放,且7月鎮(zhèn)海煉化四線、8月中海油大榭石化二期一線裝置也已陸續(xù)投產(chǎn),貨源持續(xù)流入市場。盡管近期PP開工負(fù)荷率仍在77%上下小幅波動,但從圖3可見,7月份以來PP周產(chǎn)量持續(xù)提升,月內(nèi)平均周產(chǎn)量達(dá)到76.85萬噸,到8月22日當(dāng)周產(chǎn)量達(dá)到78.31萬噸左右,均較二季度74.03萬噸周均產(chǎn)量有明顯提升。

庫存作為供需博弈的直觀結(jié)果與市場判斷的重要指標(biāo),近期在中間貿(mào)易環(huán)節(jié)也凸顯一定壓力。今年以來,中上游企業(yè)在庫存控制上較為謹(jǐn)慎,但7月至今,中間貿(mào)易環(huán)節(jié)的庫存持續(xù)小幅增長,目前已處在年內(nèi)相對高位。回溯來看,一季度因春節(jié)前預(yù)售充分,節(jié)后貿(mào)易商庫存壓力并不顯著;二季度受益于裝置季節(jié)性檢修增加及出口支撐,中上游實(shí)現(xiàn)階段性去庫。但進(jìn)入7月以來,生產(chǎn)端產(chǎn)量穩(wěn)步增長的同時(shí),國內(nèi)需求步入淡季、出口也有所放緩,多重因素疊加下,貿(mào)易商庫存穩(wěn)步走高,在此背景下,持貨商出貨意愿增強(qiáng),也令近期價(jià)格偏承壓。

需求:整體改善力度有限 細(xì)分領(lǐng)域分化明顯

8月下旬,PP主要下游領(lǐng)域需求回暖暫不顯著。工廠整體訂單改善力度有限,且各細(xì)分應(yīng)用領(lǐng)域因終端市場需求及區(qū)域產(chǎn)業(yè)環(huán)境差異,呈現(xiàn)出明顯的分化態(tài)勢,尚未形成拉動PP整體需求提升的動力。

從主要下游領(lǐng)域來看,BOPP膜方面,多數(shù)膜廠反饋新增訂單尚可,但下游經(jīng)銷商及終端客戶提貨節(jié)奏緩慢,導(dǎo)致成品庫存持續(xù)累積,庫存壓力下,膜廠對開工負(fù)荷提升持保守態(tài)度,進(jìn)而對PP原料的需求難以放量。塑編方面,區(qū)域分化明顯。其中河南地區(qū)受本地及周邊農(nóng)產(chǎn)品、化肥、建材等包裝剛需支撐,企業(yè)訂單充足,開工負(fù)荷率處在相對高位,對原料采購穩(wěn)定。但浙江、山東等傳統(tǒng)產(chǎn)區(qū)受出口訂單減少及國內(nèi)建材需求疲軟影響,訂單不足且利潤欠佳,部分企業(yè)轉(zhuǎn)向河南等地區(qū)采購半成品,分流了對當(dāng)?shù)卦系牟少彙8男訮P方面,家電方向受季節(jié)性需求逐步釋放及部分企業(yè)為應(yīng)對“雙十一”等電商促銷節(jié)點(diǎn)提前備貨,帶動需求出現(xiàn)回升跡象;但汽車方向需求仍疲軟,調(diào)研顯示,部分主打車用方向的改性PP企業(yè)訂單依然欠佳,且企業(yè)對9月份市場需求信心不足,備貨意愿仍較為謹(jǐn)慎。薄壁注塑及奶茶杯工廠受外賣及即時(shí)零售行業(yè)訂單激增,整體需求良好,近期對薄壁、高熔指透明料需求依然可觀。

總體來看,目前PP下游需求端仍呈現(xiàn)“整體力度不足、局部亮眼”的格局,尚未形成全局性的需求回暖態(tài)勢。同時(shí),部分領(lǐng)域?qū)笫行判牟蛔悖袌鲇^望情緒仍濃厚,制約PP需求整體復(fù)蘇節(jié)奏。后期需重點(diǎn)關(guān)注9月“金九”傳統(tǒng)需求旺季來臨后,終端消費(fèi)能否實(shí)現(xiàn)實(shí)質(zhì)性改善,以及各細(xì)分領(lǐng)域需求分化格局是否會出現(xiàn)變化,這些因素將直接決定PP需求端對市場價(jià)格的支撐力度。

總結(jié):短期或延續(xù)偏弱震蕩 關(guān)注9月中旬以后需求改善對市場支撐

綜合來看,短線內(nèi) PP 市場依然偏弱,預(yù)計(jì)價(jià)格或延續(xù)偏弱震蕩走勢。9月份PP 處于供需雙增階段,供應(yīng)端預(yù)計(jì)延續(xù)小幅增量趨勢,需求端關(guān)注下游訂單實(shí)際改善情況,如果訂單持續(xù)改善,9月中下旬市場或有望獲支撐。另外,目前P 絕對價(jià)格重心偏低,市場對宏觀消息相對敏感,關(guān)注9月國內(nèi)宏觀政策面以及海外降息,市場逢低補(bǔ)貨或階段性提振市場。

文|寧曉琴

溫馨提示:投資有風(fēng)險(xiǎn),選擇需謹(jǐn)慎。

鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請第一時(shí)間聯(lián)系我們修改或刪除,多謝。